皆さんこんにちは。

中小企業診断士の猪師です。

財務諸表は会社の通信簿と言われたりしますが、あなたはきちんと活用できているでしょうか?

財務諸表の中でも貸借対照表について、「見方がよくわからないから見ていない」のであれば、非常にもったいないことをしています。

そうは言っても、数字の羅列が多すぎてよくわからないだとか、見たからといってなぜ経営がよくなるかわからないといったこともあるかと思います。

そこで本日は、

・貸借対照表を改めて勉強したいと思っている経営者

・簿記や中小企業診断士などの資格を受けようとしている受験生

のために、経営の専門家である中小企業診断士の猪師が皆さんの疑問を解消するべく、「貸借対照表の見方とは?」を解説します。

この記事を読めば、正しく貸借対照表を理解することができ、貸借対照表をしっかり整えることで、銀行からの融資も受けやすくなること間違いなしです。

さらに詳しいことを知りたい方はお問い合わせフォームからのご質問も無料でお受けしておりますのでお気軽にご連絡ください。

貸借対照表の見方とは?

貸借対照表の見方について結論からお話しすると以下の4つがポイントです。

☑流動比率で短期的な支払い能力を見る

☑固定長期適合率で健全性を見る

☑自己資本比率で安全性を見る

それでは早速詳しい説明に移っていきます。

なお今回の説明については、まずは、貸借対照表の構成を説明してから、見方のポイントの説明に移っていきたいと思います。

貸借対照表の構成

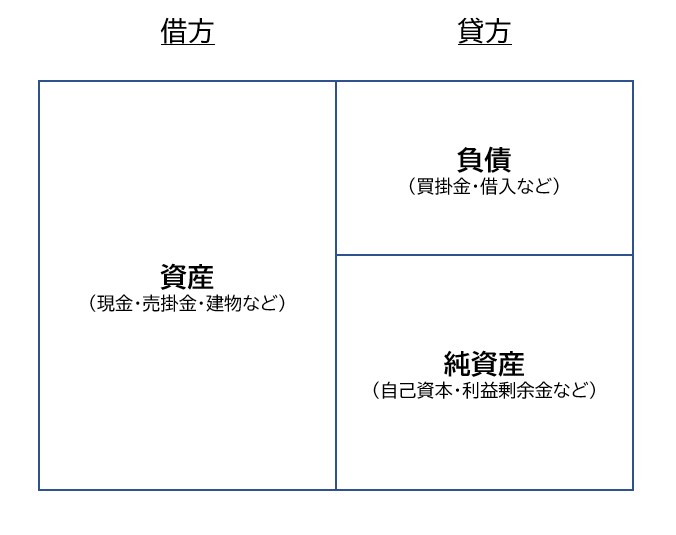

貸借対照表は、貸借対照表作成時点(基本的には各事業年度の末日)における企業の財政状態を表す財務諸表です。

貸借対照表は、表の左側(借方)と右側(貸方)の2つの視点から財政状態を分析できます。

貸借対照表の右側には、企業がどのように資金を調達しているのか、左側には調達した資金をどのように事業に活かしているのかがわかるようになっており、貸借対照表の右側と左側の合計は、必ず一致します。

このことから、貸借対照表は「バランスシート(B/S)」とも呼ばれているのです。

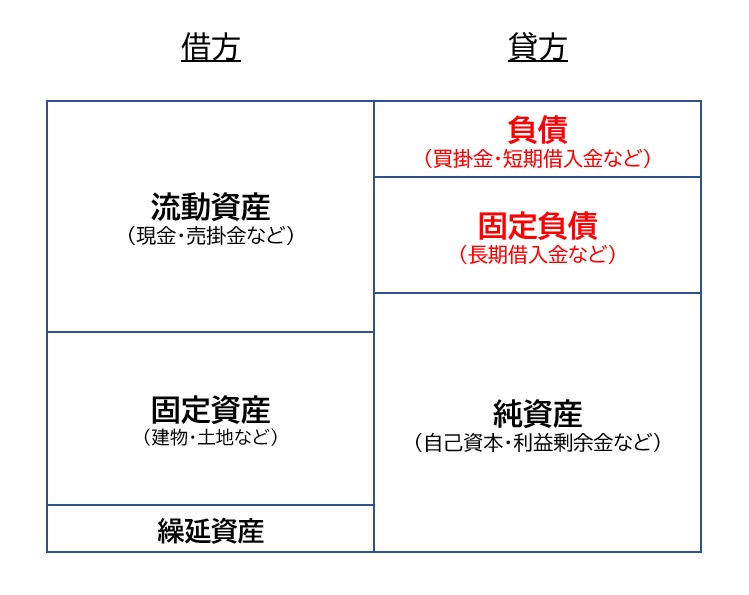

貸借対照表は、「資産の部」「負債の部」「純資産の部」の3つの部によって構成されています。

それぞれ具体的にどのような勘定科目を記載するのか、見ていきましょう。

資産の部とは

貸借対照表の左側が、資産の部です。資産の部には、企業が将来的に資金として活用できる資産や、現在保有している現金などを記載します。

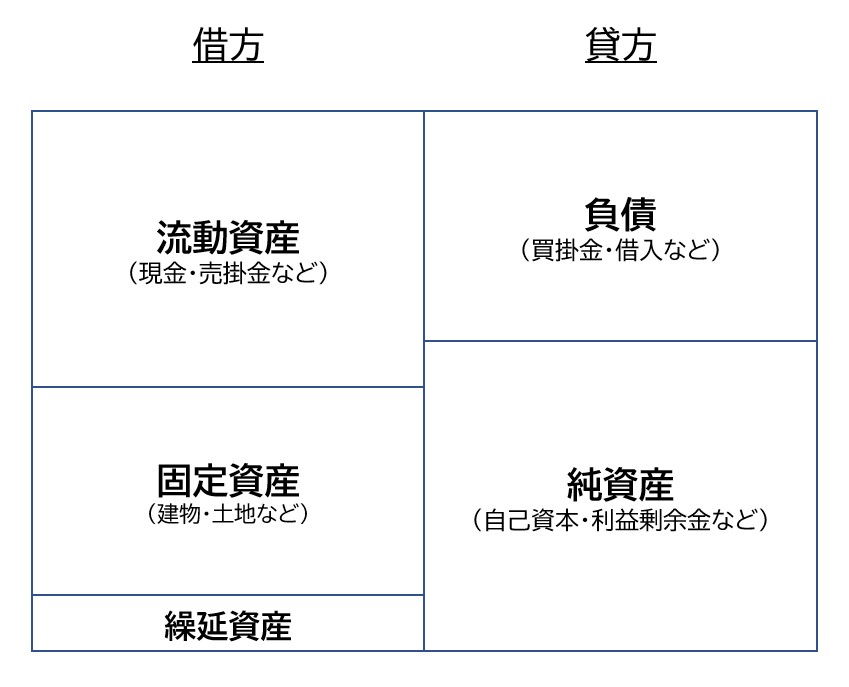

資産の部は、さらに「流動資産」「固定資産」「繰延資産」の3つで構成されます。

流動資産

流動資産とは、通常の営業活動から生じる資産、または1年以内に換金が可能な(あるいは現金として今すぐ利用できる)資産のことです。

通常の営業活動から生じる資産って何?と思われるかもしれませんが、要するに現金・預金と思っていただいて差し支えありません。

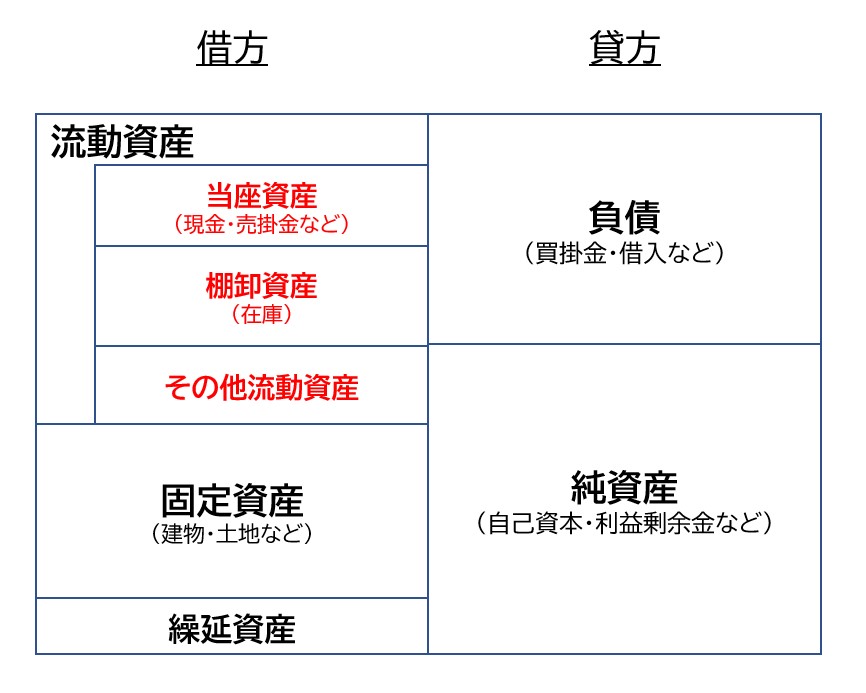

流動資産はさらに以下の3つに分けられます。

①当座資産

②棚卸資産

③その他の資産

それでは順番に説明していきます。

①当座資産

当座資産とは流動資産のなかでもとくに現金化しやすい資産です。

具体的には現金、預金、売掛金(商品・サービスとしては売上済みだが、まだ現金として回収できていないお金)、受取手形、有価証券などがあります。

これらは現金に最も近いものであり、当面の支払い能力を示しています。

②棚卸資産

棚卸資産とは、まだ売れていない商品や製品のことで、一般的には在庫と呼ばれるものです。

棚卸資産は、流動資産ではあるものの現金のように多ければ多いほどよいというわけではありません。

特に売れ筋ではない商品の場合、売れ残り等により、現金化ができなかったり仕入れた費用よりも安価で売ることになるリスクがありますし、倉庫で保管している場合には、その費用も発生します。

だからといって、在庫を絞ると品切れ等の機会損失により、売上に影響を与える可能性があります。

棚卸資産は適正な水準を維持する必要があり、流動資産と言いながら金額としては硬直化することになります。

したがって、管理会計上(経営判断するための会計)は固定資産のように取り扱う場合もあります。

③その他の資産

その他の資産には、短期貸付金、前払金、前払費用、未収金などがあります。

代表的なものが「短期貸付金」で、1年以内に返済してもらうことになっている取引先や仕入れ先などへの貸付金です。

なお短期貸付金は、社長個人への貸付の勘定科目としてよく使われるので、ここの金額があまりにも大きいと銀行からの融資が厳しくなる可能性が高くなりますので注意しましょう。

固定資産

流動資産は1年以内に現金化できるものでしたが、それとは対照的に固定資産は1年以上の長期にわたって利用を予定している資産のことを言います。

つまり、現金化までに時間がかかる資産は、固定資産に該当しますが、現金化するつもりのない資産である場合が多いです。

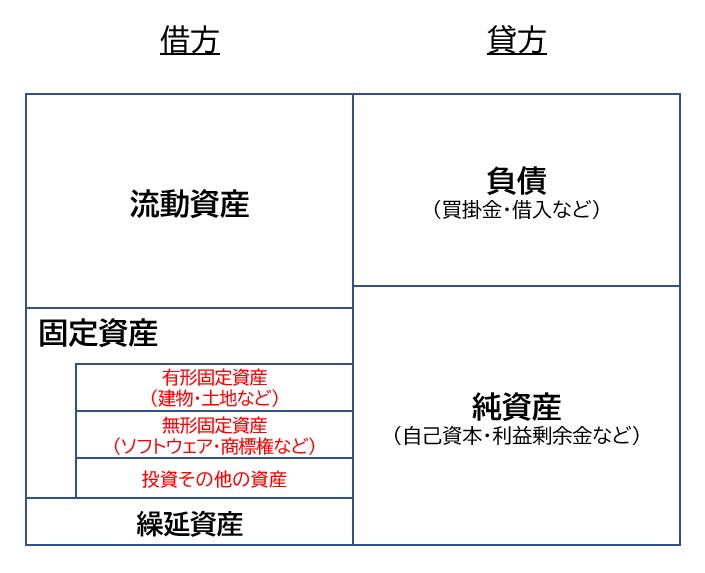

固定資産は、さらに以下の3つに分けられます。

①有形固定資産

②無形固定資産

③投資その他の資産に分けられます。

それではこちらも順番に説明していきます。

①有形固定資産

形があって長期間使用するもののことであり、代表的なものとしては、建物や備品、車両、土地などが該当します。

②無形固定資産

形のない資産のことであり、代表的なものとしてソフトウェアや商標権、営業権などが該当します。

形はなくても現金化が可能なものは無形固定資産となります。

③投資その他の資産

有形固定資産や無形固定資産以外の固定資産のことです。

短期的な売買が目的ではない他企業への資本参加を目的とする投資や、長期の資産運用を目的とする投資、その他の長期の資産が該当します。

④繰延資産

繰延資産とは、過去に支出した費用のうち、その支出した効果が1年以上影響するものをいいます。

資産の部に計上しますが、実際に現金化できる資産ではありませんが、長期的に事業に影響があると思われる支出であり、会計上は一度に計上せず、長期間にわたって少しずつ計上していくという手法を取ります。

具体的には、開業費や商品開発費などが該当します。

負債の部とは

負債の部には、借入金や社債などの他人から調達した資金のことであり、将来返済する必要のあるお金を記載します。

負債は返済期限の長さによって、「流動負債」と「固定負債」の2つに分けられます。

流動負債

流動負債は、1年以内に支払う負債のことをいいます。

具体的には買掛金、未払金、未払費用、短期借入金など、が該当します。

それぞれの勘定科目について詳しくは以下の通りです。

・買掛金

売掛金の逆で、本業のために商品や材料などを購入したものの、まだその代金を支払っていない債務のことをいいます。

・未払金

本業以外の目的で購入した不動産や消耗品などの債務のことをいいます。

・未払費用

翌月払う給料などの未払い分などのことをいいます。

・短期借入金

1年以内に返済する予定の借入金のことをいいます。

固定負債

固定負債は、1年以上後に支払うことになっている借金のことをいいます。

具体的には、長期借入金、社債のほか、退職給付引当金も固定負債に計上されます。

長期借入金のうち1年以内に返済される分については、本来流動負債(短期借入金)に組み入れられますが、中小企業などでは、そのまま長期借入金となっている場合があるので注意が必要です。

純資産の部とは

純資産とは、株主からの出資と過去からの利益の蓄積です。

資産から負債を引いた差額であり、自己資本と呼ばれることもあります。

純資産は流動負債や固定負債と異なり、返済をしなくてもよい資金であり、純資産がどれだけあるかが会社の健全性を判断する重要な指標となります。

具体的な勘定科目としては、資本金、資本剰余金、利益剰余金、自己株式に分け表示されていますが、基本的には「元手」か「利益の蓄積」のいずれかに分けられます。

「元手」とは、事業を開始する際に、株主から出資を募ったお金=「資本金」のことで、この元手を使って事業を行い蓄積された利益が「利益剰余金」となります。

貸借対照表の見方のポイント

貸借対照表の見方のポイントは以下の4つです。

✅流動比率で短期的な支払い能力を見る

✅固定長期適合率で健全性を見る

✅自己資本比率で安全性を見る

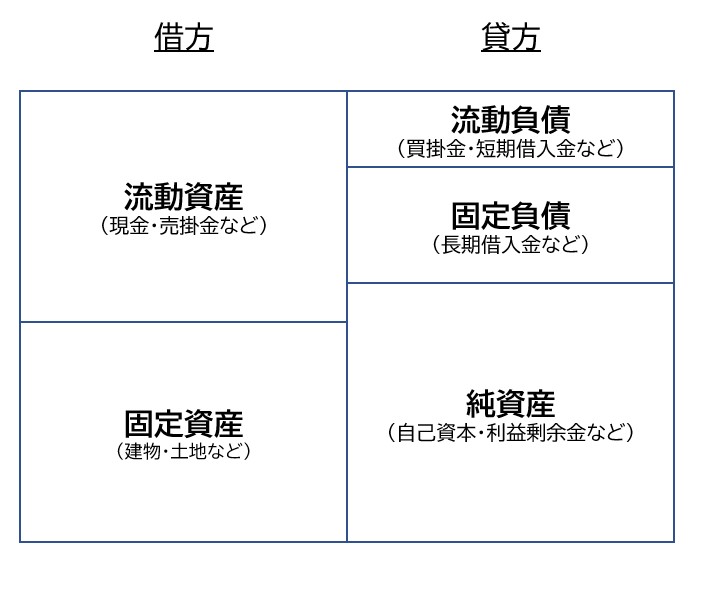

貸借対照表は5つのブロックに分けて見る

貸借対照表は、大きく5つのブロックに分けると、財務状況を把握しやすくなります。

5つのブロックのイメージはこんな感じです。(わかりやすくするために繰延資産は削除しました)

貸借対照表は、流動資産や流動負債の区分の中でも、流動性の高い項目が上位に表示されます。

流動性とは、簡単にいえば「他のモノへの交換が容易か否か」という意味です。

先に述べた通り、資産の場合であれば、流動資産:現金化しやすい、現金化しにくいものが固定資産です。

負債であれば、1年以内に支払う債務が流動負債、1年を超えた時期に支払う債務が固定負債です。

流動資産・固定資産・流動負債・固定負債・純資産の項目は、バランスがとれていることが大切です。

もちろん、その会社の業種によって、適切なバランスは異なります。

例えば、場所や設備が必要な電力会社やスキー場などは、固定資産が多いという特徴があります。

不動産業は、不動産が棚卸資産となるので、流動資産が多いという特徴があります。

一般的な製造業等に関しては、各項目のバランスが取れていることがよいとされています。

このように、自社の経営を貸借対照表を使って俯瞰して見ることで、改善点を見つけることができるようになります。

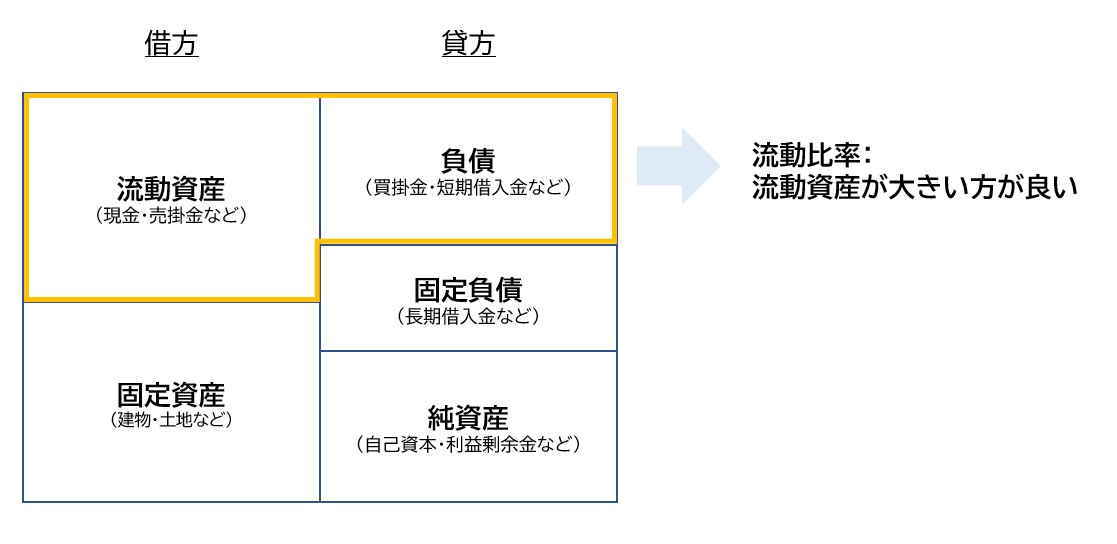

流動比率で短期的な支払い能力を見る

流動比率とは、貸借対照表の流動資産と流動負債から計算するもので、流動負債より流動資産の方が多い形が理想的です。

流動比率の数値は高ければ高いほど、短期的な支払い能力があるということになります。

また、流動資産から棚卸資産を抜いた当座資産と流動負債から計算するものを当座比率と言います。

当座比率の方が、短期的な支払いについてよりシビアな視点で評価する事が可能になります。

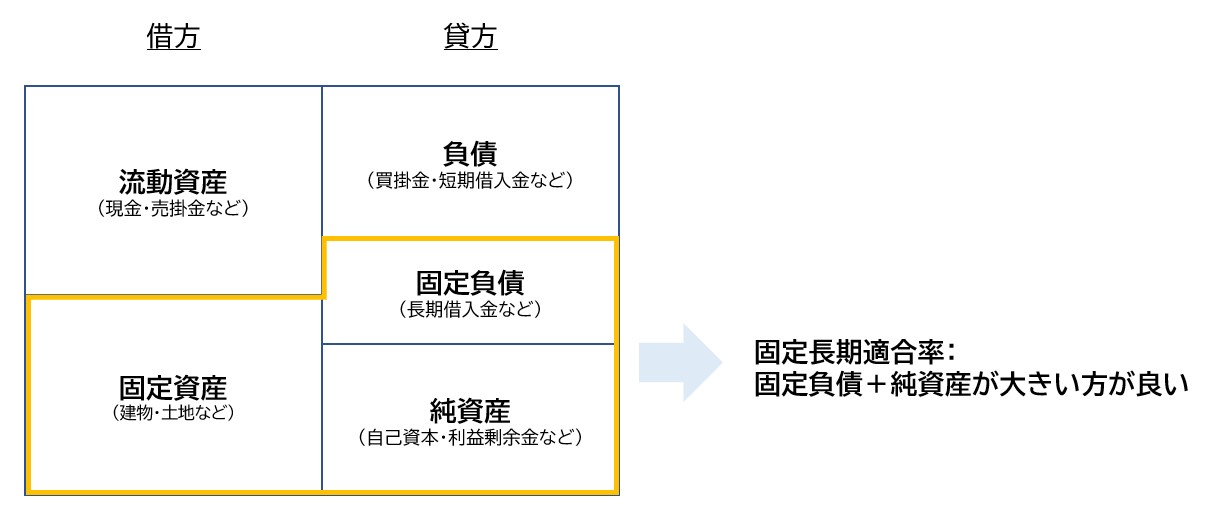

固定長期適合率で健全性を見る

固定長期適合率とは、固定資産を固定負債+純資産で割り算をして求める指標です。

固定資産を、1年以内に返済しなくてもいい負債や返さなくていい純資産で賄えているかどうかを見るものです

固定長期適合率が100%を割ってしまうと、固定資産を、固定負債+純資産以外の負債、つまり「1年以内で返済しなければならない負債」(=流動負債)も含めて賄っていることになってしまいます。

固定資産は現金化が難しい資産ですので、流動負債を返済するための原資をどうするかを考える必要が出てきます。

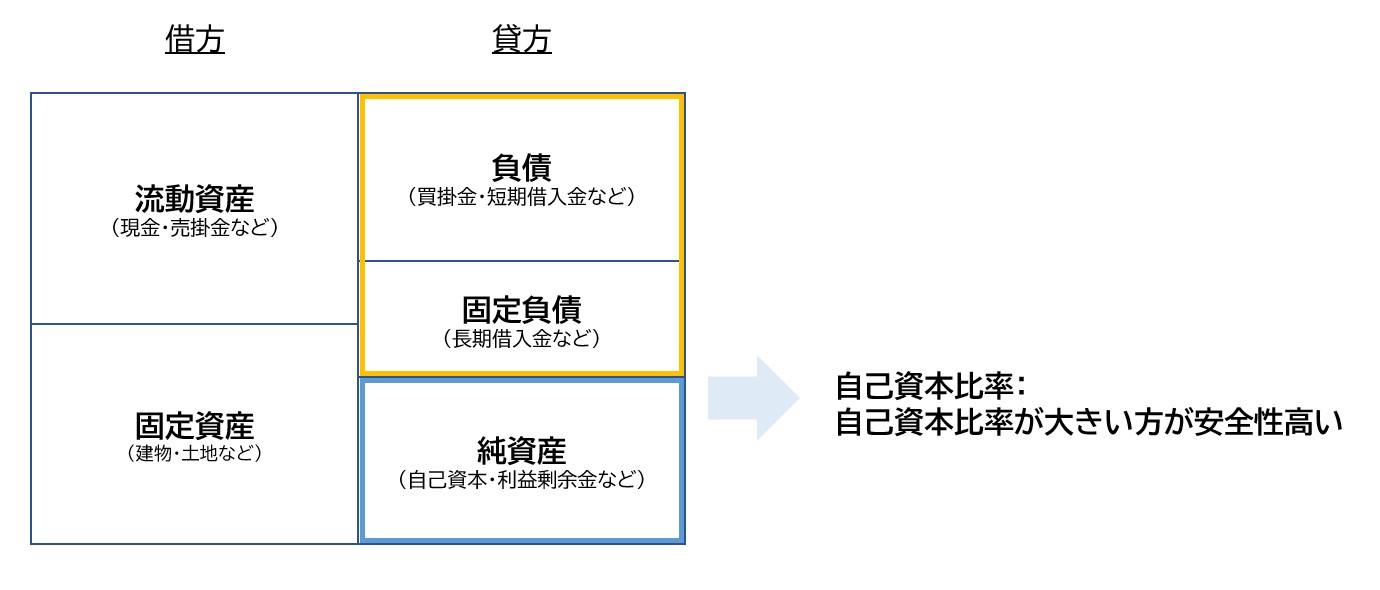

自己資本比率で安全性を見る

自己資本とは貸借対照表の純資産(会社を立ち上げた時の元手と利益の蓄積)のことで、自己資本比率とはその自己資本が総資産に占める割合のことです。

自己資本比率が高い方が返済しなくてもいいお金が多い状態といえるので安全性が高いと言えます。

一方で、あまり他人資本が少ないというのも、適切な投資ができていない=成長しづらいともいえるので、結局は自己資本比率もバランスが大切ということです。

まとめ:安定した経営を目指すために貸借対照表を整えよう

今回の記事では、貸借対照表の見方とは?について解説しました。

①資産の部

・貸借対照表の左側。企業が現在・将来的に活用できる資産

・流動資産、固定資産に分けられる

②負債の部

・借入金や社債などの他人から調達した資金

・流動負債、固定負債に分けられる

③純資産の部

・元手+利益の蓄積

・純資産 = 資産 – 負債

☑貸借対照表の見方のポイント

①貸借対照表は5つのブロックに分けて見る

・流動資産・固定資産・流動負債・固定負債・純資産に分ける

・業種ごとの適切なバランスがあり、そのバランスが取れていることが大事

②流動比率で短期的な支払い能力を見る

・流動負債よりも流動資産が大きい状態が理想

③固定長期適合率で健全性を見る

・固定負債+純資産で固定資産が賄えている状態が理想

④自己資本比率で安全性を見る

・適切な自己資本比率で安全性と成長性の両立を実現する

貸借対照表は、会社の状況を知るための大事な成績表です。

損益計算書は1年間の成績を見るものですが、貸借対照表は会社ができてから今までの成績を見るものであり、本当の姿が映し出されます。

貸借対照表は損益計算書よりもごまかしがききづらいので、銀行も貸借対照表を重視して見ます。

融資を受けたいのであれば、この貸借対照表をちゃんとしたものにしておく必要があります。

安定した経営をする上でも必要なことですので、今日からでもいい貸借対照表を作れるように頑張っていきましょう。

ただ、貸借対照表をどうしたら良くしていけるかがわからない方もいるかと思います。

そんな方は是非ぼたんコンサルティングへご連絡ください。

中小企業経営の専門家への相談が初回無料で受けられますのでお気軽に以下のお問合せフォームから問合せ頂ければと思います。

本日は最後まで記事を読んでいただきありがとうございました。

今後も継続して記事を更新していきますのでお楽しみに!

【お問い合わせ】