皆さんこんにちは。

中小企業診断士の猪師です。

本日は「損益計算書の見方とは?どのように活用すればいい?」について解説します。

財務諸表は会社の通信簿と言われたりしますが、あなたはきちんと活用できているでしょうか?

特に財務諸表のうち損益計算書においては、支払う税金を計算するためだけに活用している方が多いのですが、それは非常にもったいないことをしています。

そうは言っても、何が重要かわからないだとか、損益計算書を経営にどのように生かせばいいかわからないといったこともあるかと思います。

そこで本日は、

・損益計算書を改めて勉強したいと思っている経営者

・簿記や中小企業診断士などの資格を受けようとしている受験生

のために、経営の専門家である中小企業診断士の猪師が皆さんの疑問を解消するべく、「損益計算書の見方とは?どのように活用すればいい?」を解説します。

この記事を読めば、損益計算書をどのように活用すればいいのかを知ることができます。

さらに詳しいことを知りたい方はお問い合わせフォームからのご質問も無料でお受けしておりますのでお気軽にご連絡ください。

損益計算書は会社の利益を知るための決算書類

損益計算書は、会社の利益を知るための決算書類です。

損益計算書は会社の経営状況を把握するための財務諸表(損益計算書、貸借対照表、キャッシュ・フロー計算書)のうちの1つであり、収益性・成長性を示します。

なお、損益計算書に記載する構成要素は、大きく分けて以下の3つです。

・収益 :いくらぐらいの収益が上がったか

・費用 :得た収益のうち、使った費用はいくらか

・純利益 :収益から費用を差し引いた金額

会社が「費用を何に使って」「どれだけ売上が上がり」「どれくらい儲かったのか」を読み取ることができます。

損益計算書は、英語で「Profit and Loss Statement」と言い、日本でもしばしば「P/L」と表記されていますので、こちらの言葉も覚えておきましょう。

なお損益計算書では、「利益」を5つに分解して記載しています。

5つの利益とは、

・売上総利益

・営業利益

・経常利益

・税引前当期利益

・当期純利益

のことです。

利益を段階的に表示することで、何にコストがかかり、いくら利益が出たのかを把握することができるようになっています。

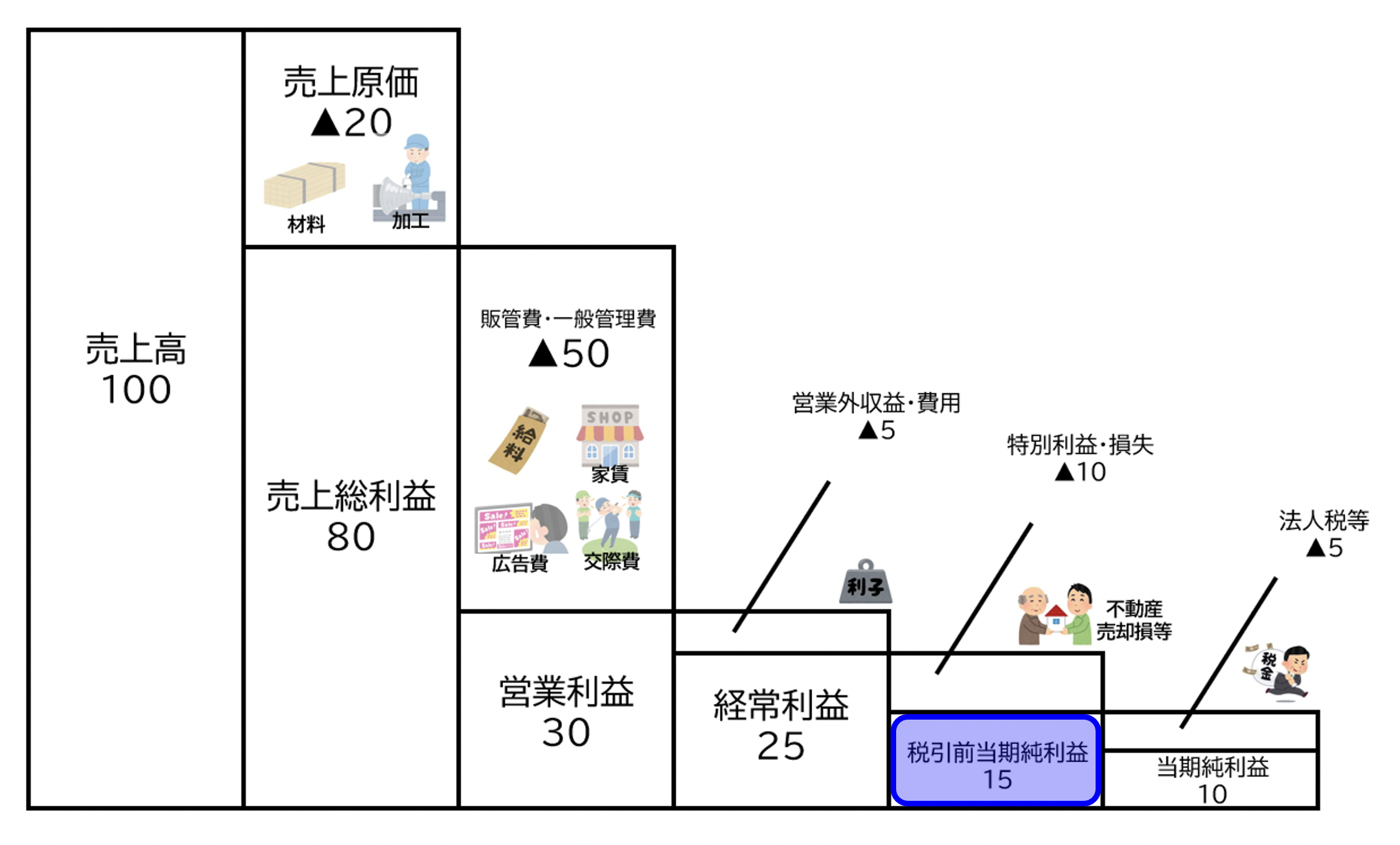

図に表すとこんな感じです。

それでは、それぞれの利益の詳細について次から説明していきます。

売上総利益

売上総利益は、自社の核となる商品やサービスによって得ている利益を把握できる項目で、計算式は以下になります。

売上総利益=売上高-売上原価

つまりは、純粋に「どれだけ安く仕入れて、どれだけ高く売れたか」の差額のことであり、

要するに、その会社の商品やサービスにどの程度付加価値があるか(安いものをいかに高く売れるか)を知ることができます。

下記の図では、青で囲んだ部分に該当します。

ちなみに「売上高」と「売上原価」を詳しく説明すると、、、

売上高:

商品を販売したり、サービスを提供したりといった、会社の本業である営業活動の対価として得られる収益です。単に「売上」と呼ばれることもあります。

売上原価:

商品の仕入れ費用や製造コストのことです。なお、総務・経理などの裏方スタッフ費用、販売するための営業費用のような製造には直接関係のない固定費用は売上原価には含まれません。(そのような費用は次の章で説明する一般管理費の社員の給与に含まれます)

といった感じです。

営業利益

営業利益 とは、本業における営業によって稼ぎ出した利益のことで、計算式は以下の通りです。

売上総利益ー販管費および一般管理費=営業利益

下記の図では、青で囲んだ部分に該当します。

考え方としては「ものを仕入れて高く売るだけなんてそう簡単にはいかないよね。売るための体制を作ったり、社員全体の管理・支援をする人、それらにかかる諸経費も含めて考えて初めて会社と言えるから、そういった費用も含めて考えるべきだよね」という考え方を基にしており、

要するに、事業としての実力を見るための指標です。

売上総利益 から、商品やサービスを販売するために欠かせない経費である「販売費および一般管理費(販管費)」を差し引き、営業利益 を求めますが、販売費および一般管理費には以下のようなものがあります。

販管費 :広告費などのように会計期間に発生する費用のうち、商品やサービスの一つひとつには対応しない費用

一般管理費:オフィスの家賃、社員の給与、電話代、交際費など

商品には直接関係しないけど、事業をする上では必要な費用といった感じのものが並んでいますね。

経常利益

経常利益は、営業利益に営業外収益を足して、営業外費用を差し引いたものです。

計算式は以下の通りです。

経常利益 = 営業利益 + 営業外収益 – 営業外費用

下記の図では、青で囲んだ部分に該当します。

本業で利益をたくさん出していても、借入金の返済等の負担が大きければ、経常利益は少なくなります。

つまり、「本業の利益+事業に必要なお金の貸し借り」でどれだけ利益を出すことができているかを知る指標であり、

要は、会社としての実力を見るための指標です。

※営業利益は事業としての実力を見る指標でしたね。

例えば、営業利益が1,000円だったとしても、支払利息が▲2,000円だった場合、経常利益は▲1,000円となるため、その会社は事業は黒字にする実力があるけど、会社として経営の実力は赤字しか出せないという評価になります。

この場合、借入戦略に落ち度がある可能性があるため、経営者として借入の仕方を見直していく必要があります。

税引前当期利益

税引前当期利益は、その期に納めるべき税金を支払う前の利益額で、計算式は以下の通りです。

税引前当期利益=経常利益+特別利益+特別損失

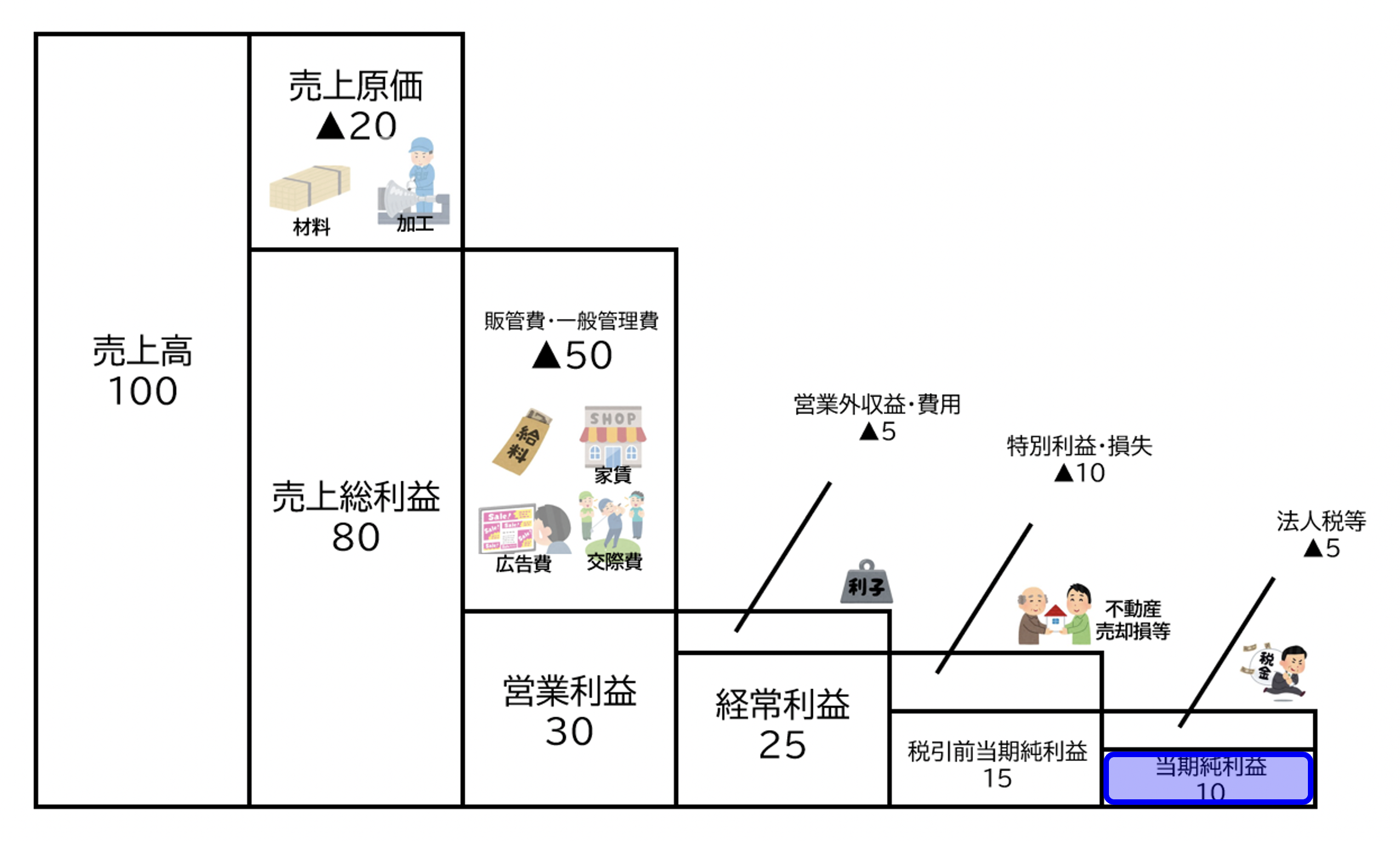

下記の図では、青で囲んだ部分に該当します。

経常利益までは、通常の事業をしている中での成績ですが、「その年に限って本業とは無関係に利益や損失が発生」する可能性があります。

「その年に限って本業とは無関係に発生」したもののうち、利益を特別利益、損失を特別損失と言い、特別利益と特別損失を反映した利益を税引前当期利益といいます。

要は、税金を引く前の正味の利益はどのくらいだったかを見るためのもので、この利益を基に税金計算を行います。

ここで、「税金を支払わなければこんなに利益が出るのに、、、そうだ節税をしよう!」そう思われるかもしれませんが、節税をしない方が良い理由は、こちらのコラムに纏めておりますので参考にしていただければと思います。

【SIMテンプレあり】節税のための無駄な経費計上が中小企業をダメにする3つの理由

ちなみに特別利益・特別損失には以下のようなものがあります。

その年だけの特殊な事情による利益・損失といった感じがすると思います。

特別利益:不動産などを売却したことによる「固定資産売却益」、長期保有していた株式や証券の「売却益」など

特別損失:不動産の「固定資産売却損」や長期保有している株式の「売却損」、火災や盗難、災害による「損失」など

当期純利益

当該決算期における、最終的な利益のことを「当期純利益」といい、単に「純利益」ともいいます。

当期純利益が純粋な企業の利益となりますので、この数字がマイナスであれば赤字ということになります。

計算式は以下の通りです。

当期利益(純利益)=税引前当期利益-法人税等(法人税+法人住民税+法人事業税)

下記の図では、青で囲んだ部分に該当します。

まとめ:損益計算書は「何を知りたいか」で見るポイントを決めよう

今回の記事では、損益計算書の見方とは?どのように活用すればいい?を解説しました。

損益計算書に記載する構成要素はこの3つ

①収益:いくらぐらいの収益が上がったか

②費用:得た収益のうち、使った費用はいくらか

③純利益:収益から費用を差し引いた金額

☑5つの利益総まとめ

①売上総利益 :その会社の商品やサービスがどの程度付加価値があるかを見る指標

②営業利益 :その会社の事業としての実力を見る指標

③経常利益 :その会社の実力を見るための指標

④税引前当期純利益:その年の税金を引く前の正味の利益を見るための指標

⑤当期純利益 :その年の最終的な利益を見るための指標

損益計算書は、その年の経営成績を知ることができる通信簿のようなものです。

どんなに立派なビジョンを掲げていても、その事業において利益が出ないと長続きはしません。

あなたが行っている事業が本当に社会のために役立っているのであれば、長続きすることが一番の貢献になります。

是非適正な利益を得て長続きできる事業を構築するためにも、損益計算書をしっかりと見れるようにしましょう。

なお、本当に自社の経営状況を財務面で知るためにはこちらの手法の方が良いので、参考にしてください。

きっといい経営が出来るようになります。

【便利ツール有り】経営を改善する方法〜まずは固変分解で経営状況を把握しよう〜

【経営者必見】売上よりも粗利を意識した方が良い理由と代表的な粗利アップの方法3選

さて今回は損益計算書について説明を行いましたが、損益計算書の見方について、どうやったらいいか迷われている方もいると思います。

そんな方は是非ぼたんコンサルティングへご連絡ください。

中小企業経営の専門家への相談が初回無料で受けられますのでお気軽に以下のお問合せフォームから問合せ頂ければと思います。

本日は最後まで記事を読んでいただきありがとうございました。

今後も継続して記事を更新していきますのでお楽しみに!

【お問い合わせ】