皆さんこんにちは。

中小企業診断士の猪師です。

本日は「売上よりも粗利を意識した方が良い3つの理由」について解説します。

早速不躾な質問ですが、あなたの会社はきちんと利益が出ていますでしょうか?

私が接したことのある会社では、「なかなか利益を出せず黒字と赤字を行ったり来たりしている」「利益が出ていても思ったより利益が少なかった」といった声をよく耳にしますがあなたの会社でも同じようなお悩みをお持ちではないでしょうか?

あなたがもし「会社を大きくしていきたい!」のであれば、なかなか「思うように利益が上がらない」というのは、最も解決したいお悩みかと思います。

そこで本日は、

・利益は出ているが、売上が減少しておりいつ赤字になるか不安

・利益を出すために何をしたらいいかわからない

といった方のために、経営の専門家である中小企業診断士の猪師が皆さんの疑問を解消するべく、「売上よりも粗利を意識した方が良い理由と代表的な粗利アップの方法3選」を解説します。

この記事を読めば、継続的に利益を出すためにはどうすれば良いかを知ることができます。

さらに詳しいことを知りたい方はお問い合わせフォームからのご質問も無料でお受けしておりますのでお気軽にご連絡ください。

売上よりも粗利を意識した方が良い理由と粗利アップの方法

それではまず最初に売上よりも粗利を意識した方が良い理由と粗利アップの方法について結論から先にお伝えします。

☑売上よりも粗利を意識した方が良い理由

真の儲けは売上ではなくて粗利だから

☑粗利アップの方法3選

①適切な価格設定

②材料/商品の仕入量・時期の適正化

③外注内容の精査

それでは順番に見ていきましょう。

理由:真の儲けは売上ではなくて粗利

売上高が増えているのに利益が増えない場合がある

経営がうまくいっているかどうかのバロメーターとして売上高がピックアップされることが多いかとは思いますが、売上高を見るだけでは経営の状況をきちんと把握することはできません。

それはなぜかというと、売上がアップしても思ったように利益が上がらないことがあるからです。

「売上が大幅に上がったのに利益は売上が上がる前と同じ」だとか、むしろなぜか「利益が減っている」なんて場合もあるかと思います。

「今は成長途上だから多少利益が出なくても大丈夫、利益は後からついてくるはず」と信じていても、原因がわからないと内心不安ですよね。

そこで、経営の状況を把握するために「粗利」に着目して自社の状況を理解する事をお勧めします 。

それでは、なぜ粗利を見ると経営状況を把握しやすくなるのかについて、説明を進めていきたいと思います。

なぜ粗利を真の儲けと位置付けると良いのか

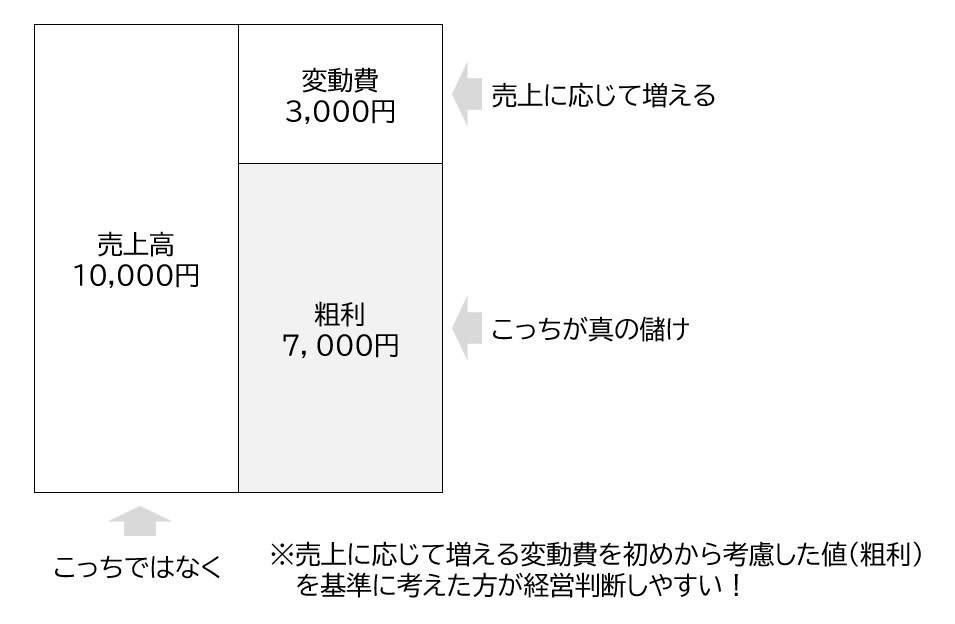

そもそも粗利は、粗利 = 売上 – 変動費の式で算出されます。

変動費は、売上がアップすると連動して増える費用のことであり、売上がいくら増えても変動費も増えてしまうと粗利は少なくなってしまいます。

【例】

例えば、あなたが町の定食屋さんだとして、1,000円のハンバーグ定食を売っていたとします。

このハンバーグ定食を1セット売るごとにお客からは1,000円が支払われるので、10セット売れば10,000円の売上高になります。

その10,000円はまるまる自分の儲けになると言えるでしょうか?

さて、皆さんはどのように考えるでしょうか?

当たり前ですがそうはなりませんよね。

このハンバーグ定食を作るのには材料が必要です。

ハンバーグの核になるひき肉だとか、たまねぎ、ハンバーグの横に沿えるサラダや、ハンバーグのお供のごはん、味付けに必要な調味料、などなど ハンバーグ定食を作るための材料が発生しており、相応の支出をしているはずです。

例えばこのハンバーグ定食を作る材料費を300円とすると、実際に手元に残る金額は、

ハンバーグ定食 1,000円 – 材料費 300円 = 700円 →ハンバーグ定食 1セットの粗利

となります。

つまり先程の例に照らし合わせると、

ハンバーグ定食 1セットの粗利 700円 × 10セット = 7,000円 が真の儲けであり、粗利 = 真の儲けあるということがわかると思います。

着目すべきは粗利率

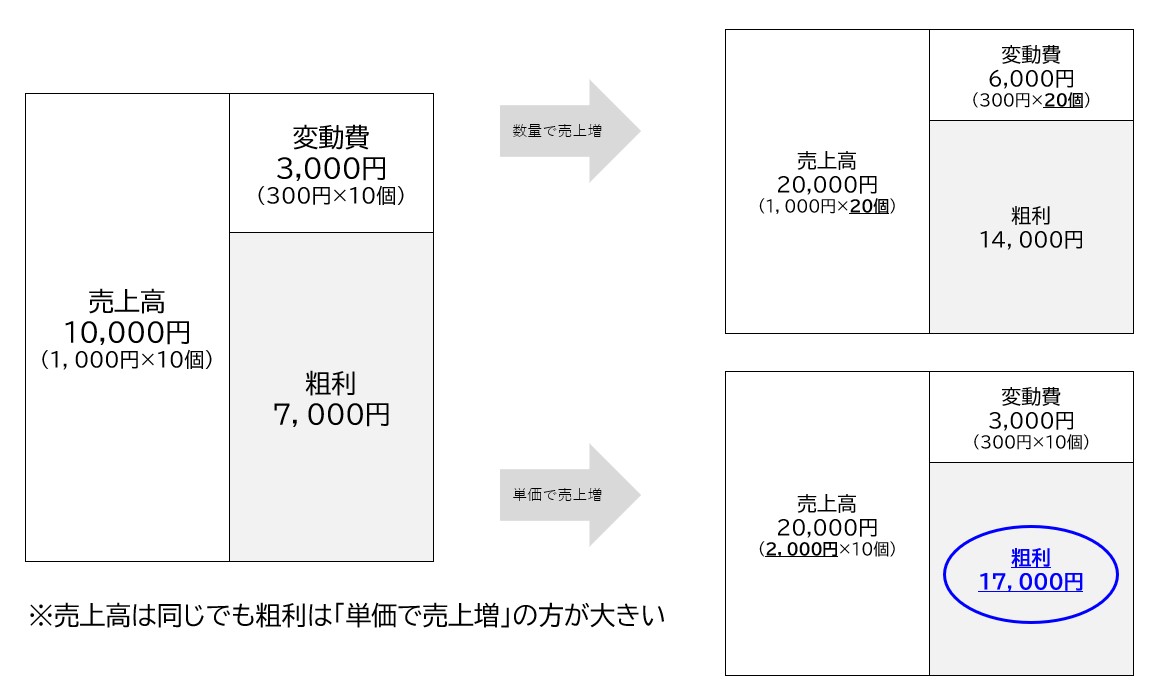

変動費は、売上がアップすると連動して増える費用と説明しましたが、正確には売上「数量」がアップすると連動して増える費用です。

先程のハンバーグの例で言うと、1セット1,000円のところ2,000円にした場合、売上高は増えても変動費は300円のままであり、売上数量が増えないと変動費が増えないことがわかります。

ちなみに粗利率は、粗利率 = 粗利 ÷ 売上高で算出でき、ハンバーグ定食 1,000円の粗利率は、700 ÷ 1,000 = 70%、ハンバーグ定食 2,000円の粗利率は、1,700 ÷ 2,000 = 85%といった具合になります。

売上高が増えても利益が増えない場合の原因としては、粗利率が低い商品の売上高が増えてしまっていたり、安易に変動費を上げたりして、粗利率を下げていることが考えられます。

そういった、粗利率を下げる要因はたくさんありますが、一番多いのは、売上増に一生懸命になってしまって、値引きや低すぎる価格設定を行ってしまう事です。

つまりは、「売上高が増えても粗利が下がるケースがある」ということです。

粗利が下がると会社の残る利益を増やすことはできませんし、逆に赤字になって自分の首を絞めることになります。

そうならないためにも、粗利率は常にチェックをしておく必要があります。

これまでの説明で、売上高よりも粗利を意識した方が良い事、粗利率を常にチェックしておく必要がある事が分かったかと思いますので、次に粗利をアップするための方法について解説をしていきたいとおもいます。

方法①:適切な価格設定

安易に値引きしない

安易な値引きは粗利率の低下に繋がるのでできるだけ避けましょう。

値引きは売上数量を増やすためには魅力的な手段ではありますが、あまり安易に値下げしてしまうと、粗利率が下がるだけではなく、顧客が安値覚えをしてしまい値下げしないと売れなくなるといったこともあります。

きちんと戦略がある中での値引きであればいいですが、安易な値引きにはデメリットばかりですので極力避けるようにしましょう。

世情に応じた価格設定

代表的な世情に応じた価格設定といえば素材高騰による値上げが挙げられます。

これは変動費が増えたから価格も上げるといったシンプルな話ですが、素材高騰したからといって簡単に価格に転嫁できるとは限りません。

顧客と自社との間で納得感のある値上げである必要がありバランス感覚が重要となります。

ただ、この価格転嫁をタイミング良くできないと、安易な値引きと同じように粗利率が悪化してしまい利益を圧迫してしまいます。

良い経営をするためには、世の中の動きを注視しながら、適正な価格設定を常に考え続ける姿勢が必要になります。

サービスの付加価値を高めて値上げする

値上げするにしても、これまでのサービスの価格をただ値上げするのではなく、サービスの付加価値を高めた新しいメニューを提供することも一つの方法です。

顧客側としても、「サービスの質が上がったから価格が上がった」と納得してくれやすいので双方にとって一番いい値上げの仕方といえます。

また、サービスの付加価値を高めるとそのサービスのファンになった人たちは固定客化しやすくなります。

固定客が「なぜ自社のサービスを買い続けてくれているか」をわかっていると、先程の世情に合わせて価格設定する場合も自信をもって値上げする事ができるようになるといったメリットもあります。

方法②:材料/商品の仕入量・時期の適正化

過剰在庫に伴うロスによる影響

「仕入業者から大量購入による値引きを提案された」「在庫過少による販売の機会損失を恐れて大量に在庫を抱えてしまった」

過剰在庫を抱えてしまう理由はいくつかあると思いますが、過剰在庫は粗利率の悪化につながります。

特に食材のような使用期限までの足が早い材料の場合、仕入れの仕方を間違えてロスを出してしまうとすぐに粗利率が悪化するのできちんとした管理をする必要があります。

需要予測の大切さ

そうならないためにも、需要予測は高い精度で行う必要があります。

過去の売上推移や季節性を考慮して需要予測を行い、材料/商品の仕入量・時期の適正化を図りましょう。

また、ただ需要予測をするだけではなく、結果がどうだったかもきちんとチェックして、トライアンドエラーで精度を高めていきましょう。

粗利率以外にも悪影響

在庫が増えることで起きる悪影響は粗利率の悪化以外にも以下が考えられます。

・サービス品質の低下

・在庫を保管する倉庫費用の増加

・キャッシュフローが停滞し、資金繰りが厳しくなる。

ただ単に費用が増える以外にも影響は大きいので在庫管理は油断せず行うことが大事です。

方法③:外注内容の精査

内製化は固定費、外注は変動費

内製化するためには、設備を整え人を雇う必要があるので、減価償却費・人件費といった固定費が増加する一方で、売上が増えても変動費が増えにくいというメリットがあります。

「先行投資した金額を上回る変動費削減メリット」が見込める場合は内製化を採用した方がいいです。

その逆で外注は、その全てが変動費になります。

外注をするメリットは固定費が発生しないことであり、事業を開始したばかりで売上が想定しづらい、売上増加が見込めないなど、先行投資しても投資回収リスクが大きい場合に採用することが多いです。

自社の強みを伸ばして粗利を確保しよう

上記の通り、内製化するか外注にするかを費用の兼ね合いだけで決めることもありますが、費用以外の内製化・外注のメリットデメリットを考慮して判断するのがベストです。

例えば、内製化すると

・スピーディーな対応が可能になる

・ノウハウが蓄積される

といったメリットがあるので、今後伸ばしていきたい分野であれば、今は売上が見込めなかったとしても内製化をして事業を育てる方がいいです。

逆に外注の場合は

・他社の高い技術・知見を活用できる

・正社員がコア業務に集中できる

といったメリットがあるので、業務を外注して空いた時間と人手を自社の強みに集中してより多くの粗利を生み出すという戦略を取った方が良い場合もあります。

目先の利益を追うのではなく、自社の強みを育てることで将来も含めた最大利益を獲得していくことを大前提に判断をすることが肝要となります。

まとめ:粗利を重要指標にすることで経営の精度を上げよう

今回の記事では、売上よりも粗利を意識した方が良い理由と粗利アップの方法を解説しました。

☑真の儲けは売上ではなくて粗利

①売上高が増えているのに利益が増えない場合がある

→粗利がきちんと取れていない場合があるから

②なぜ粗利を真の儲けと位置付けると良いのか

→ 売上が増えても変動費がそれ以上に増えていては意味がないから

③着目すべきは粗利率

→粗利率をチェックすることで粗利が減っていないかを確認する

☑粗利アップの方法

方法①:適切な価格設定

→安易に値引きせず、付加価値を高め値上げしやすくする

方法②:材料/商品の仕入量・時期の適正化

→需要予測をきちんと行い無駄なロスを削減する

③外注内容の精査

→内製化・外注のメリットデメリットを把握した上で最適な選択を行う

売上高ばかりに目をやって粗利を疎かにしてしまうと結局は利益が出ず、「せっかく頑張ったのに何も残らない」といった状態になってしまいます。

そうすると、従業員のモチベーション低下にもつながり「どうせ何をやっても無駄だ」といった失敗体験により新しい事をしたがらない風土が醸成されてしまうかもしれません。

そうならないためにも、きちんと粗利率をチェックして適正な売上を上げていき、正しい努力をして正しい成果を得られる環境を作るのが経営者の使命です。

ただ、今までやっていたこといきなり変えるのには抵抗があると思いますし、どうやったらいいかわからない方もいると思います。

そんな方は是非ぼたんコンサルティングへご連絡ください。

中小企業経営の専門家への相談が初回無料で受けられますのでお気軽に以下のお問合せフォームから問合せ頂ければと思います。

本日は最後まで記事を読んでいただきありがとうございました。

今後も継続して記事を更新していきますのでお楽しみに!

【お問い合わせ】