中小企業診断士2次試験において、事例Ⅳは重要な科目の一つですが、皆さんはどのように勉強を進めていきますか?

私は、『意思決定会計講義ノート』通称イケカコを教材としましたが、この教材は合格者の間でも賛否両論分かれる教材ですが、やや否定論者の方が多い印象です。

本日は、この『イケカコ』の圧倒的支持者である いのし が、その内容をブレイクダウンして説明することで、沢山の受験生にその良さを知ってもらい、高得点を取れる人を一人でも多く増やせればと思います。

先日、以下記事で『イケカコの勉強の仕方 フェーズ1』と銘打って、イケカコのLecture 1~3の紹介をしましたが、本日はその続きとしてLecture 4~5の紹介をしていきたいと思います。

イケカコの勉強の仕方 フェーズ1

本日の記事では、

・事例Ⅰ~Ⅲは答えが無いし、2次試験までに合格レベルまで持っていく自信がないので、事例Ⅳで得点を稼ぎたい

・財務・会計に自信あるし、事例Ⅳで高得点を狙いたい

という方に向けて、私のイケカコ地獄の3周ロードの経験を踏まえて、イケカコの中身と難易度の紹介、取り組み方について解説していきたいと思います。

なお、いきなりすべての解説をしようとすると、膨大な量になってしまいますので、4~5回に分けていきたいと思います。

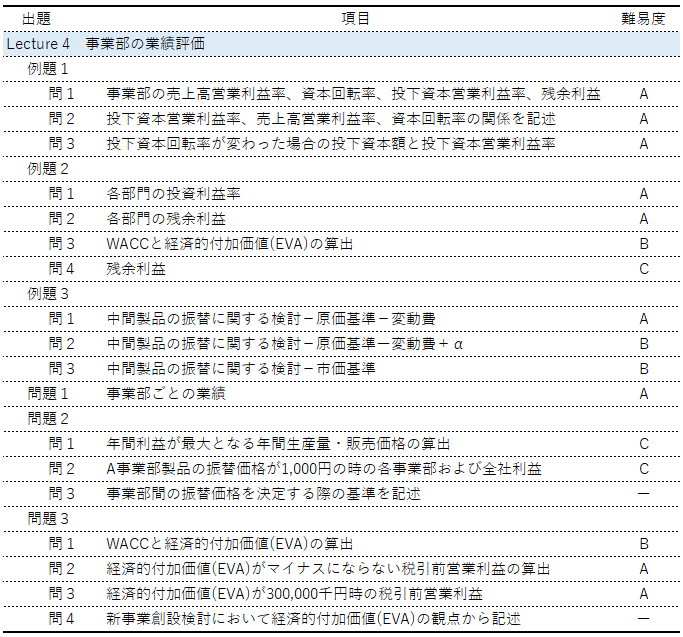

Lecture 4 事業部の業績評価

項目と難易度

概要

前章までは、CVP分析をやってきましたが、この章ではCVP以外の評価の仕方を学ぶことができます。

CVP分析は、

売上 ー 費用 = 利益

の軸でしか分析していませんでしたが、この章では、

・事業部・事業部長の業績評価の仕方

・投資金額に対して、どの程度の利益貢献ができているのか?

・事業部間の取引価格の設定方法

など、より高度な内容を学んでいくことになります。

なお、この章に関わる問題は、令和元年 第2問、令和2年 第4問で出題されており、令和3年でも出題される可能性があるので、よく勉強しておいた方が良い範囲になります。

令和元年 第2問:

全社的な損益分岐点売上高の結果を利益計画の資料として使う問題点の指摘

令和2年 第4問:

ROIの計算問題 ← モロこの章の内容

取締役に対する業績評価方法の問題点と改善案 ← モロこの章の内容

この章では、事例Ⅳではあまり目にしない計算式も紹介されます

ざっくりまとめるとこんな感じです。

①投資利益率(ROI) = 利益/投資額 = 売上高利益率 × 資本回転率

⇒令和2年 第4問で出題される。

② 残余利益(RI) = 管理可能利益 – 資本コスト(※)

⇒具体的に「残余利益を求めなさい」という問題が出ない限り使わない。

過去にも出題されたことはない。

③経済的付加価値(EVA) = 税引後営業利益 – {加重平均資本コスト(※) ×(総資本 – 流動負債)}

⇒具体的に「残余利益を求めなさい」という問題が出ない限り使わない。

過去にも出題されたことはない。

④加重平均資本コスト (☆)= 自己資本コスト × 自己資本構成比 +負債コスト × 負債構成比

⇒1次試験からの頻出であるWACCのこと。

⑤市場付加価値(MVA) = 市場価値 – 投下資本

⇒イケカコの例題/問題にすら出題されない。

(※)資本コストの単位は「円」、加重平均資本コストの単位は「%」だが、テキスト内に注釈等はない。このあたりが不親切と言われる由縁かと思います。

(☆)自己資本コスト = 期待利益率、負債コスト = 利子率×(1-税率)

⇒1次試験合格していれば当然知っている内容ではありますが、忘れがちな所なので改めて説明を記載しておきます。

例題1~2

通常の計算問題なのでそこまで難しくないでしょう。

残余利益(RI)・経済的付加価値(EVA)を求めるところは、テキスト箇所を見ながら、解いても良いと思います。

例題2の問4は、ROI視点では投資案「棄却」、残余利益視点では利益出るから投資案「採用」といった具合に評価視点を変えれば結果が変わることを示す問題です。

ここで難しいのは、残余利益算出のための資本コスト=10%を算出する事です。

根拠は、問2で「投資額に対して要求される利益率は10%」と触れていることなのですが、問3でWACCを求めるのにいろんな数字(資本コスト:15%、負債コスト:10%、WACC:9.5%)が出てきていることから混乱する人が多いと思います。

問2は「投資額に要求される利益率」、問3は「会社の資本コスト」であり、問4は「投資額」に関する問題なので、問2の方の数字が採用されることになります。

でも、こういう「不親切なところを読み取るための力」が育まれるといった側面もあるので、一概に悪いとも言えないのかもしれません…。実際それで私は鍛えられましたし。

例題3

こちらも通常通り計算すれば問題なく解ける問題だと思います。

完成品として販売する場合は、どのような原価基準であっても「全て同じ限界利益になる」ことを示す問題になっています。

問題1

事業部業績の穴埋め問題であり難しいところはありません。

問題2

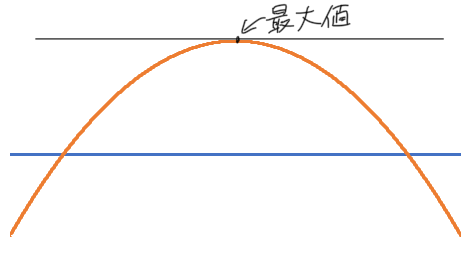

この章で一番計算がややこしいところです。

中間製品の市価がない(市場で販売できない)点は優しいのですが、完成品の総販売量が増えると販売価格が下落する条件を与えられています。

与えられた関数に条件の数字を代入していくと、利益を求めるための2次関数ができるので、グラフにしてビジュアルで解くのがベストです。

ちなみに、問1も問2も、下記のようなグラフになります。

しょぼいグラフだ

最大値=放物線の頂点 ですので、この2次関数を微分して得られた式が0となるXを求めれば完了でです。

まさか、ここで微分を使うことになるとは思いませんでしたが笑

問題3

問題2で、やたら計算させられて大変な思いをするので、戦々恐々で臨みますが問題自体はそんなに難しくありません。

経済的付加価値(EVA)の計算式に当てはめながら解いていくだけですので、比較的簡単な問題といえます。

経済的付加価値(EVA)は、出題される可能性が低いので、慣れないうちはテキスト箇所の公式を見ながら解いても良いと思います。

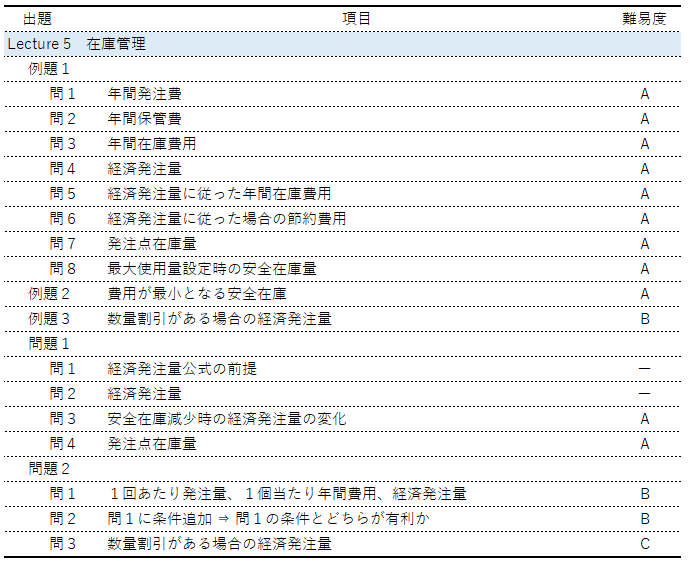

Lecture 5 在庫管理

項目と難易度

概要

運営管理で出てくる在庫管理で学んだ内容と全く同じです。

単純な経済発注量に関する出題の可能性は低いと思いますが、数量割引との組み合わせで、CVP分析の問題として出題される可能性は捨てきれません。

70点目標くらいであればバッサリ切っていい章だと思いますが、80点を目標とするならば計算問題を落とすことはできないのでやるべきだと思います。

例題・問題

例題1は運営管理、例題2・問題1は運営管理+α程度。

⇒計算練習として割り切ってやる

例題3・問題2は数量割引が絡む計算問題

⇒事例Ⅳで出題する可能性が極小ながらあるかもしれないと思ってやる

イケカコ Lecture 4~5 まとめ

いかがでしたでしょうか?

Lecture 4~5については正直、「これ試験で出ないだろうなあ」と思っていました。

ところが、令和2年度の事例Ⅳでは、Lecture4の所がモロに出たので、問題を見たときに「もうちょっと、ちゃんとやっておけば良かった」と思いました。

事例Ⅳで80点を目指すのであれば、今日紹介した2つの章もしっかりやった方がいいとは思いますが、70点目標くらいならば思い切ってやらないのも手だと思います。

そのあたりは、ご自身の戦略と照らし合わせて、うまく取捨選択してください。最後に決めるのはご自身ですので。

本日は最後まで読んでいただきありがとうございました。

次週は、Lecture6以降の解説をしていきたいと思いますので、興味のある方は是非読んでみてください!