・事例Ⅰ~Ⅲは答えが無いし、2次試験までに合格レベルまで持っていく自信がないので、事例Ⅳで得点を稼ぎたい

・財務・会計に自信あるし、事例Ⅳで高得点を狙いたい

という方に向けて、私のイケカコ地獄の3周ロードの経験を踏まえて、イケカコの中身と難易度の紹介、取り組み方について解説していきたいと思います。

なお、いきなりすべての解説をしようとすると、膨大な量になってしまいますので、4~5回に分けていきたいと思います。

全体を通して

まず、最初に「なぜイケカコが敬遠されるか」の理由の一つとして、

書いている文書が難しすぎる .

▼

「急に何の話しだ?」

「回りくどくて何を言いたいのかわからないわ!」

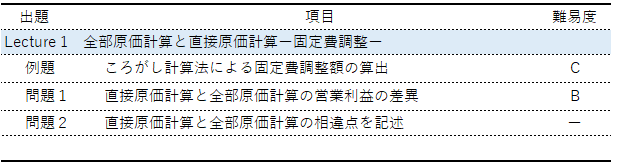

Lecture 1 全部原価計算と直接原価計算ー固定費調整ー

項目と難易度

取り組み方

最初のLectureでは、CVP分析に入っていく前の基礎である全部原価計算と直接原価計算の違いについて学ぶことが出来ます。 できますが、この章はイケカコの中でも最強に難易度が高いところです。 というか、例題が難しすぎて一気にやる気がなくなります。 ここは要は、全部原価計算:

売上ー売上原価=売上総利益

売上総利益ー販管費=営業利益

直接原価計算:

売上ー変動費=限界利益

限界利益ー固定費=営業利益

であり、全部原価計算だと「売上原価と販管費」の中に、それぞれ「固定費と変動費」がごちゃ混ぜになっちゃっているから、ちゃんとした損益分岐点を知ることができないよね。

だから直接原価計算で計算して、利益構造をしっかり把握しようぜ

ということなのです。

が、その直接原価計算をするために「固定費調整」が必要などと、全体を知る前にいきなり深入りするから「意味わかんね~」「意味ね~」と思って、投げ出してしまうのです。

なので、いきなりですが、この章は飛ばしてLecture2から開始した方が良いと思います。

おそらく試験でも出題されない可能性が高いので、「最後にやる」もしくは「やらない」という選択肢もあると思います。

ただ、80点を狙う人は、万が一出題された時に「にんまり」するために、必ずやっておいた方が良いと思います。

余談

イケカコには、こういった印象的な「知らないと解けない問題」が結構掲載されています。過去の傾向から、割とこの類の問題が出題されることがあるので、知っているだけで点数に繋がる可能性があると思うと、魅力的な教材だと思いませんか?

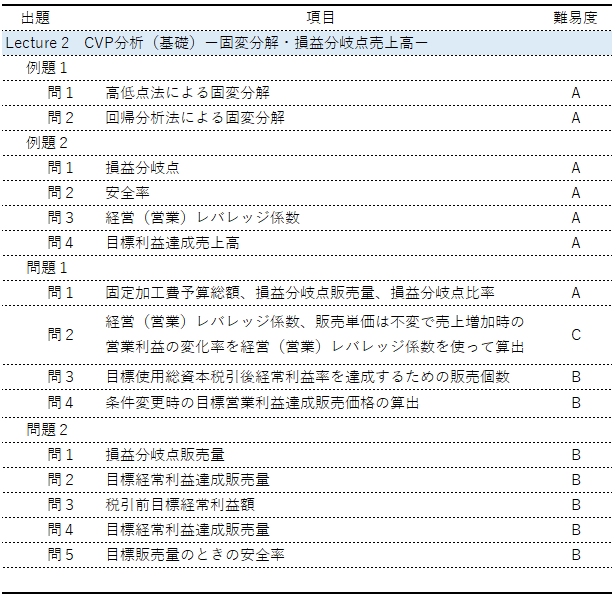

Lecture 2 CVP分析(基礎)ー固変分解・損益分岐点売上高ー

項目と難易度

全体としては、「変動費と固定費が当初の条件から変更になる」問題が多いです。

どのように条件が変更となるかをしっかり押さえられれば、あとは計算をするだけなのですが、その条件変更のボリュームが多いので計算が大変になります。

裏返せば事例Ⅳではイケカコほどの条件変更が入る可能性は低いので、イケカコでしっかり計算できるようになれば、事例Ⅳの計算問題は怖くなくなります。

全体としては、「変動費と固定費が当初の条件から変更になる」問題が多いです。

どのように条件が変更となるかをしっかり押さえられれば、あとは計算をするだけなのですが、その条件変更のボリュームが多いので計算が大変になります。

裏返せば事例Ⅳではイケカコほどの条件変更が入る可能性は低いので、イケカコでしっかり計算できるようになれば、事例Ⅳの計算問題は怖くなくなります。

例題1

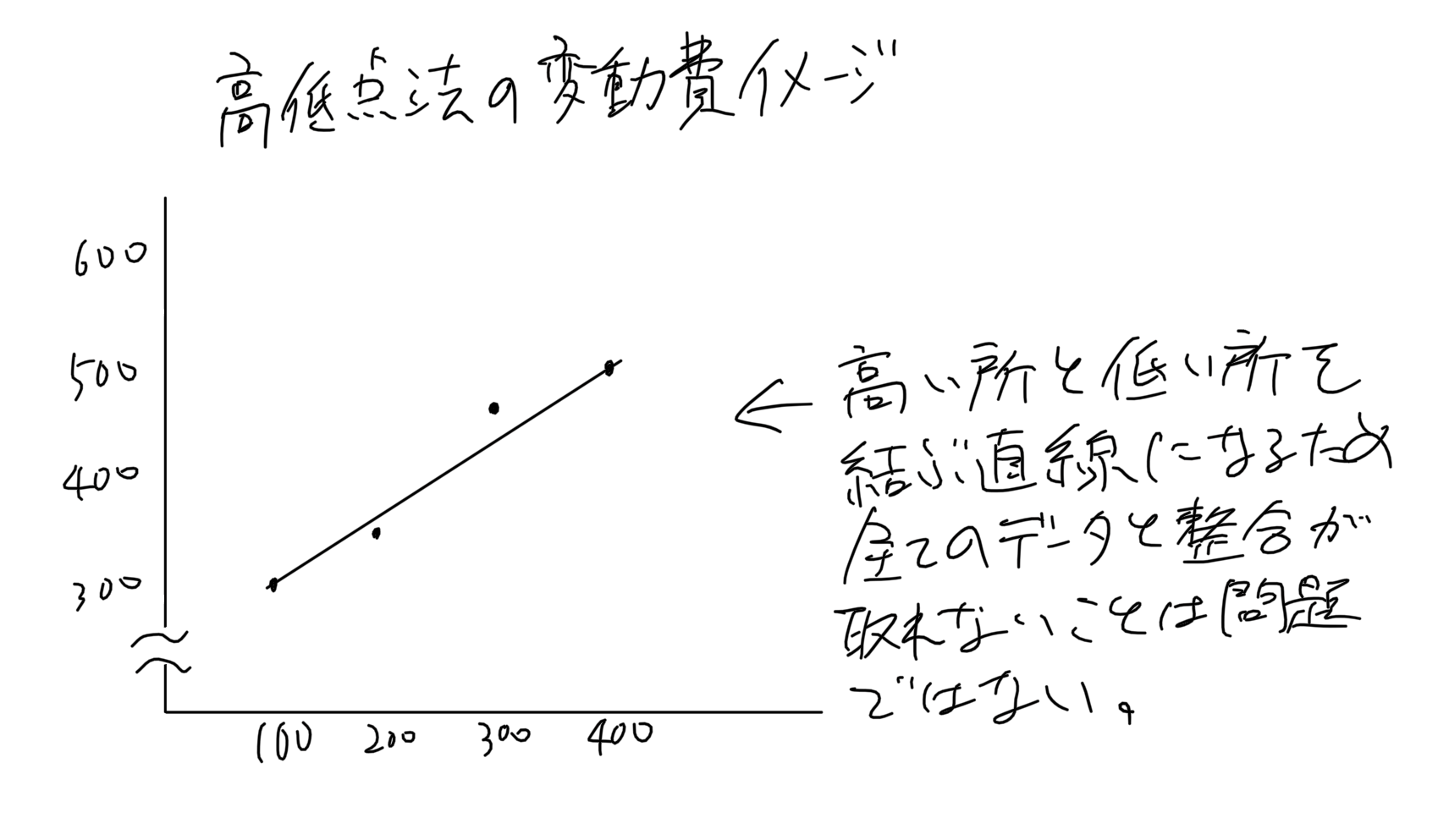

最初はテキスト箇所を見ながらやりましょう。 公式にあてはめるだけなので簡単に解けます。 試験に出題される可能性は高くないと思いますので、「こういうやり方がある」ということを知っておくだけでいいと思います。 ちなみに、私は最初高低点法による固変分解が、上手く理解できませんでした。 高低点法で算出した固定費と変動費率が、全てのデータに当てはまらないことが理解できず、かなりの時間を費やしてしまいました。 実際は、下記の図の通りなのですが、無駄にドツボにハマっていました。

例題2、問題1

CVP分析の基礎を鍛える上では避けられない問題ばかりです。 しっかりと取り組むことで、計算力と計算の型が身に着くと思います。 なお、問題1の問2は知っていないと解けない問題です。試験で出る確率は極めて低いですが、出題されたら「にんまり」笑顔間違いなしです問題2

例題2も計算力と計算の型を身に付ける上で重要な問題であり、多桁式予算の計算の仕方も学ぶことができます。 要は場合分けなのですが、令和2年度の第2問設問1も場合分けだったので、

イケカコっぽいやん

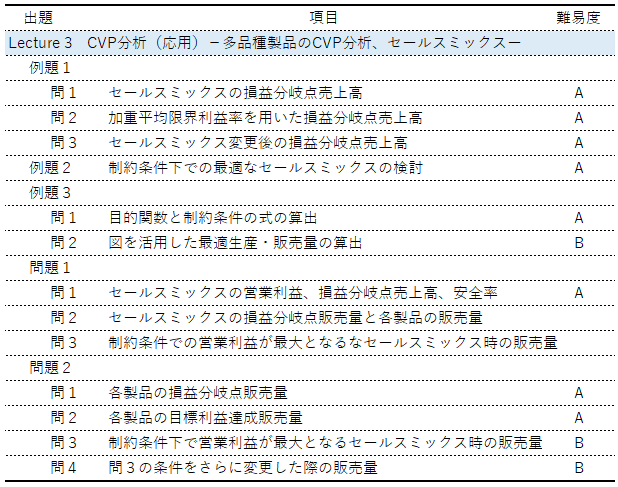

Lecture 3 CVP分析(応用)-多品種製品のCVP分析、セールスミックスー

項目と難易度

全体に渡って、セールスミックスでCVP分析をさせられます。

難しくは無いですが、とにかく計算が多いので、計算力の修行にはもってこいです。

全体に渡って、セールスミックスでCVP分析をさせられます。

難しくは無いですが、とにかく計算が多いので、計算力の修行にはもってこいです。

例題1、例題2、例題3

セールスミックスのことが理解できれば、簡単に解けると思います。 例題2と3は、セールスミックスの本題である「制約条件」を考慮して問題を解く必要があります。 式をグラフ化することで、ビジュアル的に簡単に解くことができるようになります。問題1、問題2

ひたすら、条件の整理と計算をする問題になります。 条件の整理が手間なので難しく感じるかもしれません。 字ばっかりですが、一つずつ条件を整理すればいいので、実はそこまで難しくないのです。 この計算ボリュームを「通常」にしておくと、事例Ⅳの計算が物足りなくなる=簡単と感じるようになります。イケカコ Lecture1~3 まとめ

いかがでしたでしょうか? イケカコで挫折するのは、

・テキスト箇所の文書が難しい(解説も難しいですが)

・Lecture1の内容が難しい

ことが大きな理由だと思っています。

事例Ⅳでの出題がほぼ約束されているCVP分析の章から開始して、テキスト箇所を読まずに問題から取り組むことで、少しは挫折の可能性を下げられるのではないかと思っています。

是非、試してみてはいかがでしょうか?

本日は最後まで読んでいただきありがとうございました。

次週は、Lecture4以降の解説をしていきたいと思いますので、興味のある方は是非読んでみてください!