・事例Ⅰ~Ⅲは答えが無いし、2次試験までに合格レベルまで持っていく自信がないので、事例Ⅳで得点を稼ぎたい

・財務・会計に自信あるし、事例Ⅳで高得点を狙いたい

という方に向けて、私のイケカコ地獄の3周ロードの経験を踏まえて、イケカコの中身と難易度の紹介、取り組み方について解説していきたいと思います。

『意思決定会計講義ノート』通称イケカコの理解をさらに深めることで、事例Ⅳを安定的な得点源にし、中小企業診断士二次試験の合格を確実なものにしていきましょう。

一方で次のような方はイケカコでの勉強は避けた方が良いので、無理にイケカコを回さずに別の教材で勉強をすることをおススメします。

戦略なきイケカコは万死に値する

イケカコをおススメしない方

・ストレート生だけど、何となくイケカコが良いと聞いたので、イケカコをやるつもり

⇒何となくで取り掛かってはいけません。

ストレート生は特に時間が無いので、戦略も何もないのにイケカコに取り組むのは自殺行為です。

ちなみに私は、事例Ⅰ~Ⅲ:50点代前半、事例Ⅳ:80点を目指す戦略を取っていました。

・財務・会計が苦手

⇒財務・会計が苦手な方は、イケカコの難解な文章を読み解くことが出来ない可能性が高いです。

そのような方は、事例Ⅰ~Ⅲの点数を上げることに注力した方が、二次試験合格の確率を上げられると思います。今すぐイケカコを閉じましょう。

なお過去記事はコチラですので、まだ読んでいない方はどうぞ

イケカコの勉強の仕方 フェーズ1

イケカコの勉強の仕方 フェーズ2

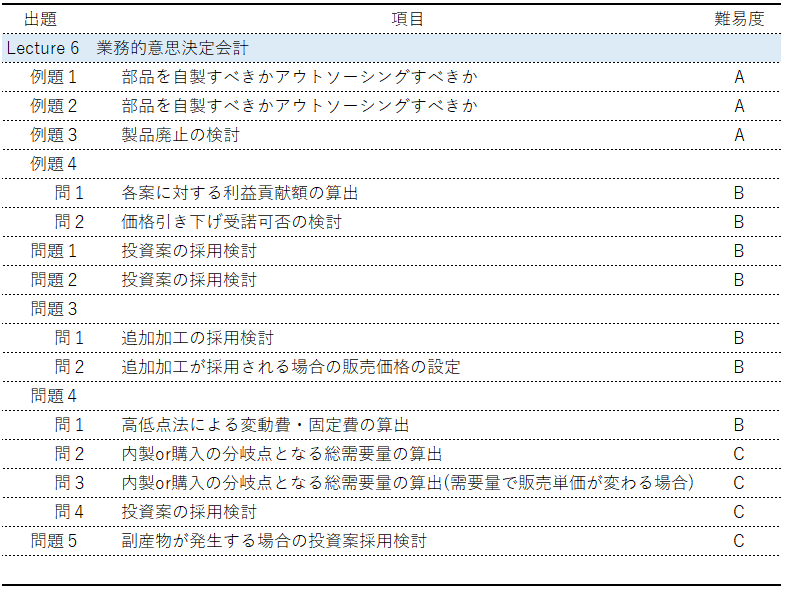

Lecture 6 業務的意思決定会計

項目と難易度

概要

全Lectureの中で、『Lecture 9 戦略的意思決定会計(2)』に次いで2番目に時間のかかる章でした。 問題はそこまで難しくなくても、計算ボリュームが多い問題ばかりなので骨が折れます。 時間はかかりますがやることはそこまで難しくないですので、計算力アップを目的として頑張って取り組みましょう。 業務的意思決定の解答の流れは、以下の通りです。業務的意思決定の解答の流れ

①損益計算書の空欄となっている部分がある場合は、問題文の条件を参考に空欄を埋める

②代替案間の「未来」の「差額収益・差額原価」を見極める

③「未来」の「差額収益・差額原価」を計算し、有利な案を求める

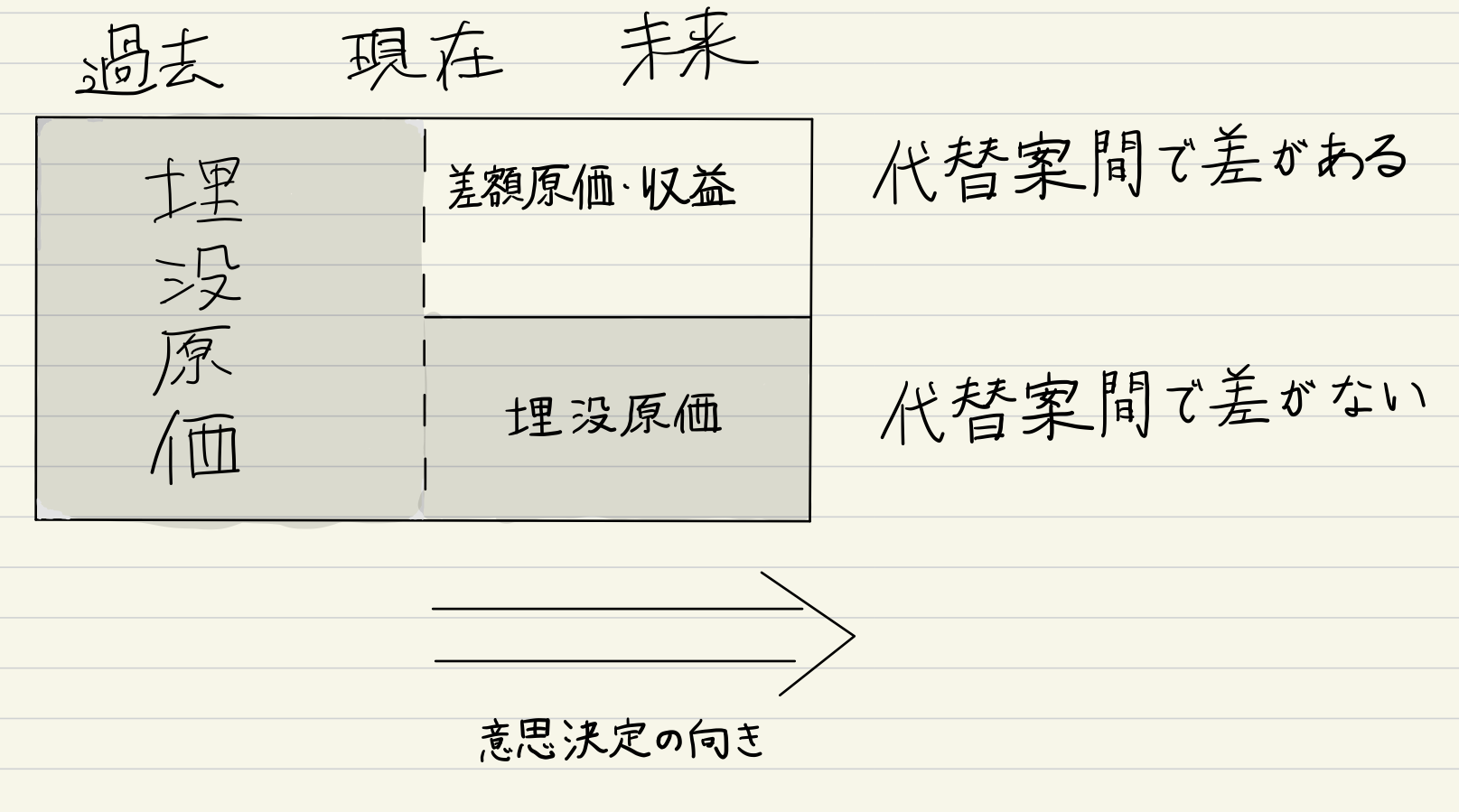

業務的意思決定は意思決定なので、時制は未来になります。

過去のことは、今の意思決定で影響を与えられないので、対象外となります。

また未来のことでも、代替案間で差が生じない原価は、やはり意思決定で影響を与えることが出来ません。

このような原価のことを埋没原価といい、埋没原価は業務的意思決定においては完全に無視されます。

イメージ図はこんな感じです。意外と過去に捕らわれて過去の数値を使ってしまうことがあるので注意しましょう。

例題1~3

業務的意思決定会計の初級問題であり難しくないです。 自社で部品を製造した場合とアウトソーシングした場合でどちらが有利かを判断する問題であり、

例題1:アウトソーシングしても減らないコストのせいで、自社で製造した場合が有利

例題2:アウトソーシングすることで、自社設備を別の製品の製作に振り分けることができることから、アウトソーシングが有利

例題3:共通固定費を回収するためには、製品Zは廃止するべきじゃない

といった内容になっています。

ここでは、「代替案を採用すると、どのように条件が変わるか」を意識して解くことが重要になります。

例題4

この例題は初見ではおそらく解けないと思いますので、ご安心ください。 「F社向け仕様の機械」を製作した費用や収入は全て埋没費用扱いで、解答には全く使われません。 3つの新たな代替案の条件だけで、利益を計算すればいいだけなのですが、知らないと解けないレベルの問題だと思います。(知っていれば簡単ですが…。)

いのしさん 私全然解けませんでしたよ!

あんなにバッサリ埋没費用扱いできないですって!

それが知っているものと知らないものの差です。

イケカコ勢からすると、同じ問題を試験に出してほしいくらいです。

問題1

与えられた条件を基に解いていけばそこまで難しい問題ではありません。問題2

計算をたくさんする必要がありますが、問題自体は難しくないです。 ボリュームの多い計算問題に解きなれていると、事例Ⅳの計算問題ボリュームが少ないと感じるようになりますので、たくさん計算問題をこなすようにしましょう。問題3

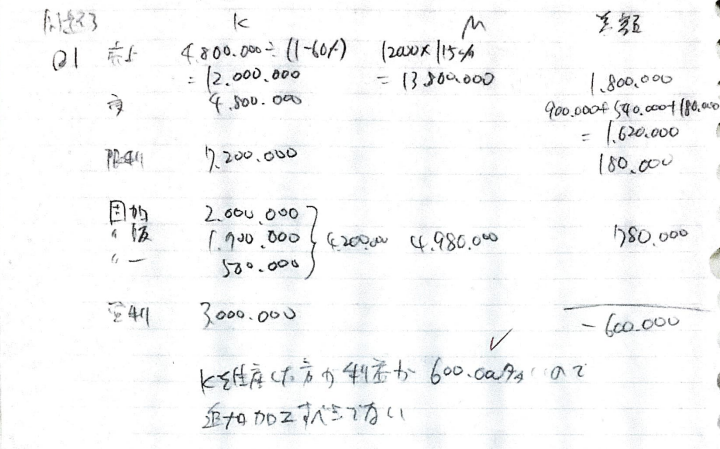

内部振替価格の問題の応用です。 これまでの問題と同様に、まずは損益計算書で「?」となっている箇所を、周辺の数字から推測します。 次に代替案間の差額収入・差額原価・埋没原価を見極めます。

差額収益:売上高の差額

差額原価:M製品製作のための追加加工費/変動販売費/変動製造間接費/固定費の差額

埋没原価:K製品の変動製造原価

このような形で整理を行い、各案を比較することで数字に基づいた業務的意思決定が可能になります。

ちなみに、私は以下の通り、代替案を左右に並べて、右側で差額を算出して差額部分だけで計算するようにしていました。このように整理する事で、「差額収益・原価のヌケモレ」「埋没原価を計算に含めてしまう」ことを防いでいました。

問題4

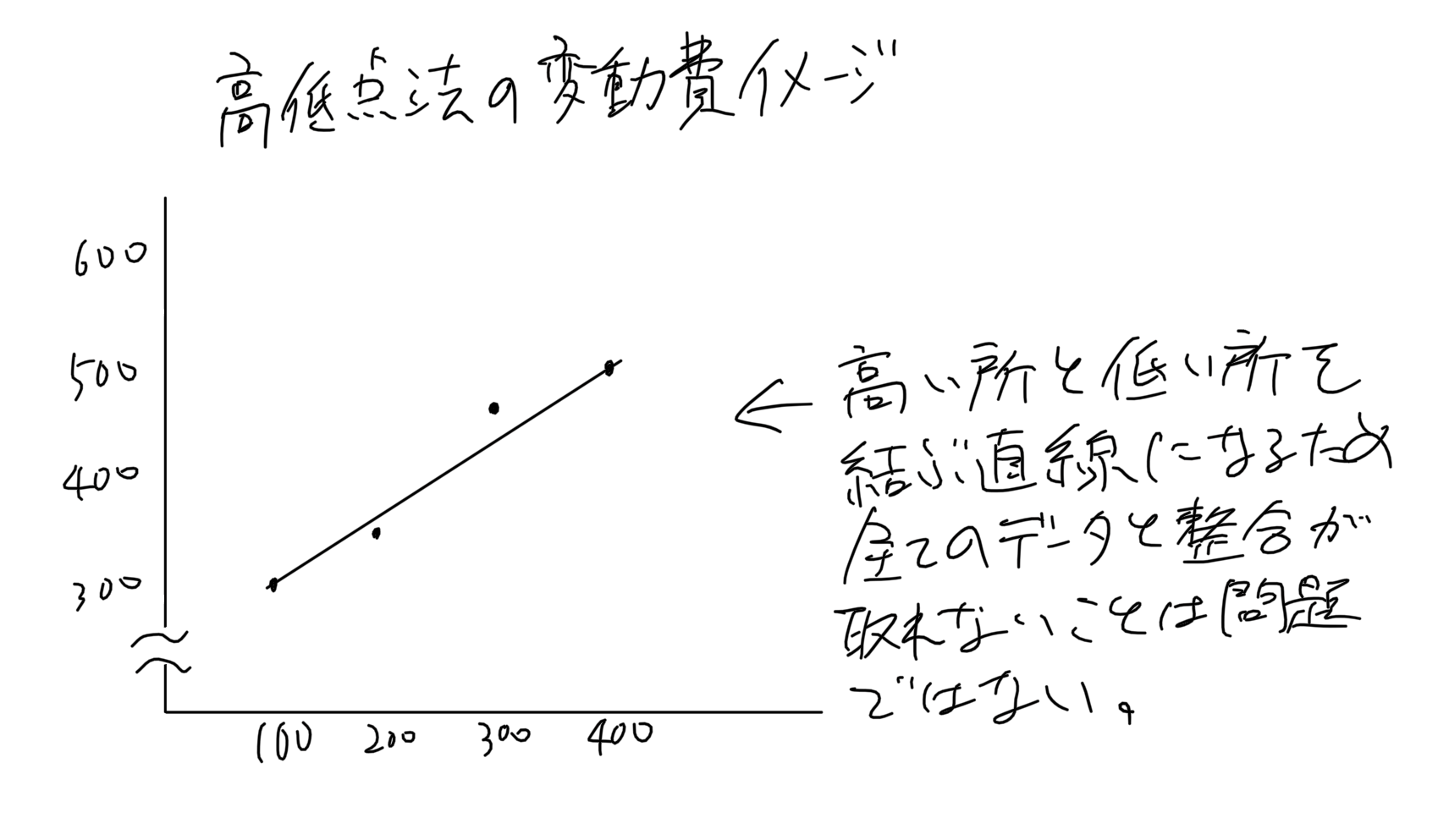

問1は高低点法による固変分解です。すっかりやり方を忘れていると思うので復習する気持ちで取り組みましょう。 私はどうしても、「高低点法で算出した固定費と変動費率が、全てのデータに当てはまらないことが理解できず解答・解説にモヤモヤ」していましたが、下記図の通りですので詰まっている方は参考にしてください。 問2は問1で求めた製造間接費の固定費から埋没原価を引いて、差額原価を特定することがポイントになります。固定製造間接費のうち数字が明示されている項目がそのまま埋没原価にあたるので、そこまで難しくはないでしょう。

問3は購入数量が増えると購入単価が下がるので場合分けで計算することがポイントになります。そのため、計算量がどうしても多くなります。

問4は改めて、差額原価と埋没原価の見極めをしっかり行ってから計算に入っていきましょう。

問2は問1で求めた製造間接費の固定費から埋没原価を引いて、差額原価を特定することがポイントになります。固定製造間接費のうち数字が明示されている項目がそのまま埋没原価にあたるので、そこまで難しくはないでしょう。

問3は購入数量が増えると購入単価が下がるので場合分けで計算することがポイントになります。そのため、計算量がどうしても多くなります。

問4は改めて、差額原価と埋没原価の見極めをしっかり行ってから計算に入っていきましょう。

問題5

化学会社の業務的意思決定が題材になっています。 連産品とか分離点という言葉が謎ですがわからなければ調べましょう。

連産品:

同一工程において同一原料から必然的に生産される異種製品で、相互に経済価値が高く、その主副を明確に区別できないもの

分離点:

生産過程において連産品が分離されるポイントのこと

化学会社ではない人にとっては、とっつきにくいですが、これまでの問題と同様、差額現価を見極めて計算するだけです。

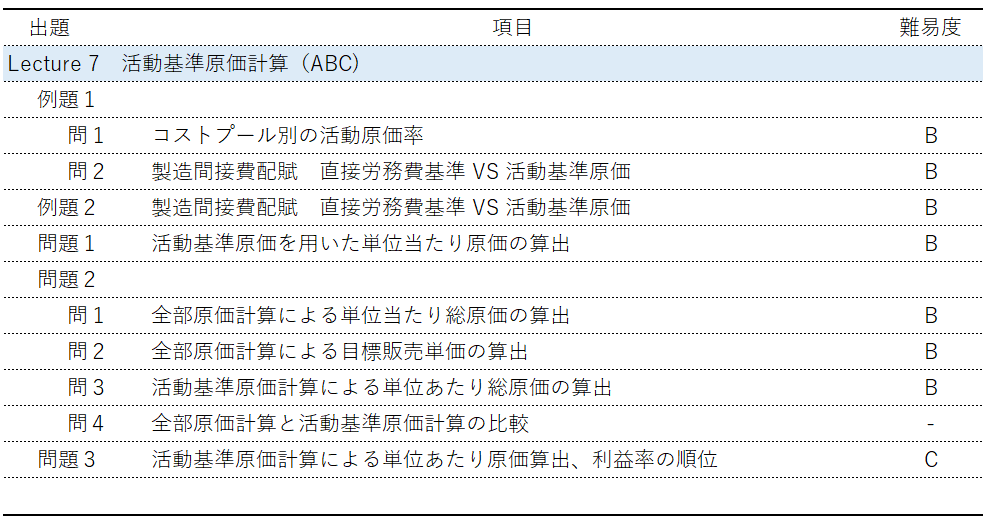

Lecture 7 活動基準原価計算(ABC)

項目と難易度

概要

間接費については、全部原価計算では売上規模や労務費に応じて配賦しますが、活動基準原価計算では、「活動」ごとに費用を割り当てるので、製造間接費を変動費化することができます。 計算は大変だし二次試験には直接関係するような問題は出ませんが、企業の費用構造の基礎を知るためには、やっておいた方が良い章です。

基礎なんかじゃなくて、簡単に点を取る方法教えてくださいよ!

基礎を固めておくと、これまでの傾向と違う問題が出ても冷静に対処できるようになるよ!ひいては、それが高得点につながるんだな。

例題

例題では、

・活動基準原価計算の計算方法

・活動基準原価計算を取り入れることで得られるメリット

⇒製造間接費の変動費化

を学ぶことが出来ます。

この章も計算力を高めるという意味では、かなりのハードワークが期待できるので時間のある方は、しっかりと取り組まれるのが良いと思います。

条件として、コストプール、年間予算額、活動回数を与えられますので、それらを活用して、どのように製造間接費を変動費化するかを学んでください。

問題1

やることは、コストプールとコストドライバーを基に、製造間接費を各製品に配賦して、単位あたり原価を求めるだけですが、かなりの計算ボリュームがあります。 修行だと思って頑張りましょう!問題2

問題1とやることは同じですが、問3→問4の流れがこの章では至高です。 「活動基準原価計算をしないと、誤った意思決定をしてしまう」ということを学べる良問だと思います。飛ばさずに解いてくださいね。

全部原価計算の粗さが際立つね

問題3

この問題もこれまでとやることは同じですが、目先が変えられています。 製造間接費の内訳が「機械関連」と「労務関連」で分かれており、「トータルの予算」と「各活動の製造間接費の用務提供割合」が異なるので、それぞれ別々に計算する必要があります。 だからこの問題も計算ボリュームがハンパないです。 大変ですが頑張りましょう。イケカコ Lecture 6~7 まとめ

いかがでしたでしょうか? Lecture 6~7は、ボリュームが多いので走り抜けるのに時間がかかりますが、大変なぶん計算力が身につくのでしっかりやるべきところです。 特に、Lecture6は事例Ⅳで直接出ないといえども、意思決定会計を理解するためには避けて通れない基本的な考え方が詰まっています。 似たような問題が出たときにひるまずにも済むので、事例Ⅳ:80点を目指す方はしっかりと勉強するようにしてください。 なおLecture6は、例題数・問題数ともにイケカコ随一の辛い章ですが…。

辛いのやだよ~

試験本番で辛くならないように、今頑張るんです