皆さんこんにちは。中小企業診断士の猪師です。

本日は、経営を改善するための第一歩として、経営状況を理解する方法「固変分解」について解説します。

「損益分岐点は費用を固定費と変動費に分けることで算出することができます」とよく聞きますが、そもそも固定費と変動費ってどうやってわけたらいいかわからないという方もいらっしゃるのではないでしょうか?

そこで本日は、

・どうすれば儲かるようになるか知りたい、儲けの構造を把握したい

・経営が苦しいのでなんとか立て直したいが、やり方がわからない

といった方のために、経営の専門家である中小企業診断士の猪師が皆さんの疑問を解消するべく、経営を改善するための第一歩である「経営状況を把握する方法」として固変分解を解説します。

この記事を読めば、まずはお金の観点から、どうやって利益 or 損失出しているのかを知ることができるようになり、次の打ち手を正確に導き出しやすくなります。

さらに詳しいことを知りたい方はお問い合わせフォームからのご質問も無料でお受けしておりますのでお気軽にご連絡ください。

固変分解のやり方

それではまず最初に固変分解のやり方から解説していきます。代表的な方法は以下の3つです。

・高低点法 :最も操業度が多い場合と少ない場合から固定費と変動費率を求める方法

・最小二乗法:過去の実績から最も確からしい固定費と変動費率を求める方法(計算激ムズ)

勘定科目法:費目ごとに固定費と変動費に分解する方法

勘定科目法では、過去の経験に基づいて費目ごと(勘定科目ごと)に一つ一つ変動費と固定費に分解していきます。

「これくらい操業度が変わればこれくらい金額が変わる」という過去の経験から分解します。

手間はかかりますし、変動費と固定費の分解が客観的ではないですが、直感的に最も納得しやすい方法なのでよく使われます。

また、改めて自社の費用構造がどうなっているかを知ることができるので、中小企業の場合は是非一度はやってみることをおススメします。

また、中小企業庁のHPでは「製造業」、「卸・小売業」、「建設業」の3つの業種区分に応じた固変分解の方法をサンプルとして掲載しているので参考にしてみるのもいいかと思います。

参考までに中小企業庁のHPで掲載している各業種の固変分解方法を以下に記載します。

直接労務費、間接労務費、福利厚生費、減価償却費、賃借料、保険料、 修繕料、水道光熱費、旅費、交通費、その他製造経費、販売員給料手当、 通信費、支払運賃、荷造費、消耗品費、広告費、宣伝費、交際・接待費、 その他販売費、役員給料手当、事務員(管理部門)・販売員給料手当、 支払利息、割引料、従業員教育費、租税公課、研究開発費、その他管理費

【変動費】

直接材料費、買入部品費、外注費、間接材料費、その他直接経費、 重油等燃料費、当期製品仕入原価、当期製品棚卸高―期末製品棚卸高、酒税。

販売員給料手当、車両燃料費(卸売業の場合50%)、車両修理費(卸売業の場合50%) 販売員旅費、交通費、通信費、広告宣伝費、その他販売費、役員(店主)給料手当、 事務員(管理部門)給料手当、福利厚生費、減価償却費、交際・接待費、土地建物賃借料、 保険料(卸売業の場合50%)、修繕費、光熱水道料、支払利息、割引料、租税公課、 従業員教育費、その他管理費。

【変動費】

売上原価、支払運賃、支払荷造費、支払保管料、車両燃料費(卸売業の場合のみ50%)、 保険料(卸売業の場合のみ50%)、 注:小売業の車両燃料費、車両修理費、保険料は全て固定費。

労務管理費、租税公課、地代家賃、保険料、現場従業員給料手当、福利厚生費、 事務用品費、通信交通費、交際費、補償費、その他経費、役員給料手当、退職金、 修繕維持費、広告宣伝費、支払利息、割引料、減価償却費、通信交通費、 動力・用水・光熱費(一般管理費のみ)、従業員教育費、その他管理費。

【変動費】

材料費、労務費、外注費、仮設経費、動力・用水・光熱費(完成工事原価 のみ)運搬費、機械等経費、設計費、兼業原価。

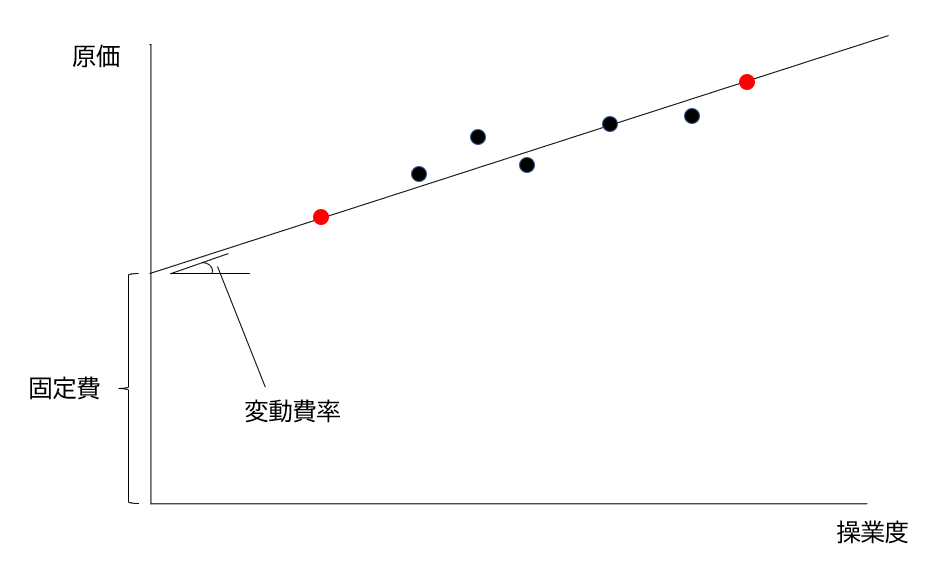

高低点法 :最も操業度が多い場合と少ない場合から固定費と変動費率を求める方法

高低点法は過去の実績データのうち、最も多い操業度のときのデータと最も少ない操業度のときのデータから1次関数のグラフを求めるように変動費率と固定費を求めます。

イメージを図にすると以下の図の通りです。

見て頂ければわかるように高低点法では最も多い操業度のときのデータと最も少ない操業度のときのデータ以外を全く考慮していません。

そのため正確とは言えない方法ですが、図のように過去のデータが変動費率の線に近いところにあるようであれば、この手法で特に問題ないですし客観的かつ簡単に変動費率と固定費を求めることが出来るという点においては十分な役割を果たしてくれます。

最小二乗法:過去の実績から最も確からしい固定費と変動費率を求める方法(計算激ムズ)

最後に最小二乗法について解説します。

先程説明した高低点法では、最も多い操業度のときのデータと最も少ない操業度を使用しましたが、この方法では過去の実績データすべてを使用します。

全ての過去の実績データを基に、プロットしたデータの間を通る一番丁度いいラインになる様な一次関数の線を引いて、固定費と変動費率を求めるので算出される値は非常に正確なものとなりますが、そのような算出方法であるが故、計算方法は激ムズです。

やり方について説明してもチンプンカンプンになると思いますので、下記リンクに計算ツールを準備いたしました。

より正確な固定費と変動費率を算出したい方はこちらのツールを使ってみてください。

固変分解することでなにがわかるか

それでは次に固変分解をすることでどのようなメリットがあるのかを説明していきたいとおもいます。

何ヶ月間売上が無くても大丈夫かを知ることができる

固変分解を行うと固定費がどの程度なのかがわかるようになります。

その算出した固定費はそのままダイレクトに毎月必ずかかっている費用であり、つまりこれは売上高ゼロでも発生する費用です。

昨今の激動の外部環境を考えると売上高ゼロというのは十分起こりうる事態ですので、固定費は知っておいて損はありません。

売上高ゼロでも何カ月耐えられるかを知るためには、①毎月の固定費②現金預金の残額③毎月の返済額を把握することが必要です。

①毎月の固定費を算出できれば、②現金預金の残額③毎月の返済額を調べることは容易ですので、簡単に「売上高ゼロでも何カ月耐えられるか」を知ることができるようになります。

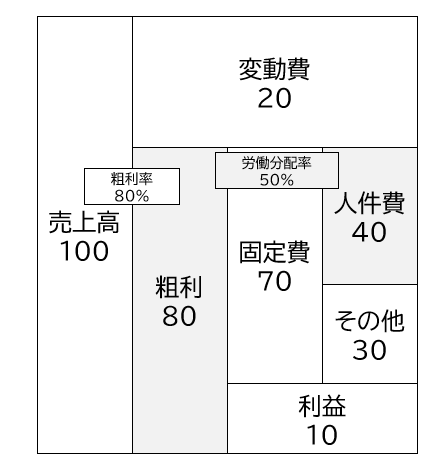

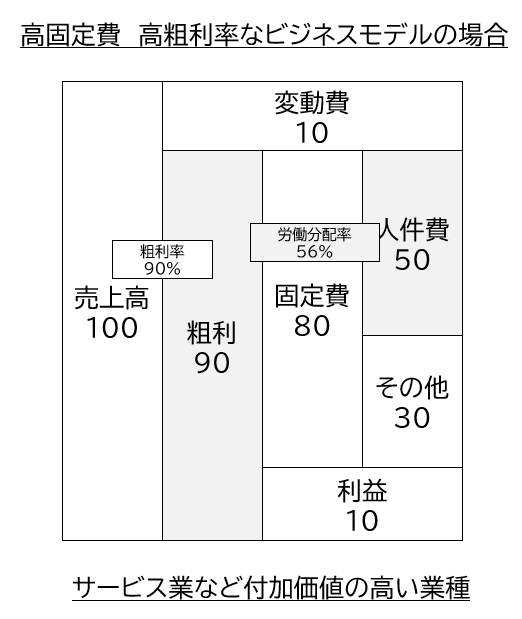

会社の儲けの構造を知ることが出来る

固定費と変動費を分解する事で会社の儲けの構造を知ることができます。

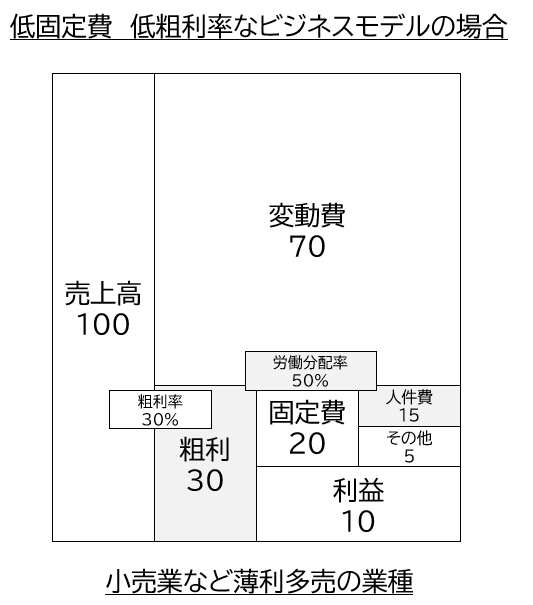

下の図で示す通り、会社の儲けの構造は基本的にはまず最初に固定費があってその固定費を粗利で回収していく形を取っていくことになります。

粗利は売上高に比例して増えていきますので粗利率はきちんと把握しておく必要があります。粗利率は、売上高 × (1-変動費率)で算出可能です。

※ここでは固定費について、人件費とその他固定費で分けています。こうする事で粗利に対してどの程度人件費を割いているかを見る労働分配率も知ることが出来ます。

固変分解を行いこの図を用いることで、「売上高に対して固定費がどのくらいあり、どのように回収しているのか」の基本的な会社の儲けの構造を知ることが出来ます。

例えば

だとか、

のような構造を一目で知ることができます。

会社の業種や特徴で儲けの構造は異なります。

一度自社でも固変分解をやってみて自社の儲けの構造がどうなっているかを調べてみることをおススメします。

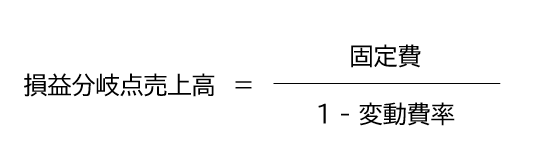

損益分岐点を知ることができる

実は上述の会社の儲けの構造がわかれば、損益分岐点売上高もわかりますが、ここでは一般的な損益分岐点売上高に関する説明をします。

固変分解をする一番の目的はこの損益分岐点売上高を知ることなので、ここはしっかり覚えてください。

損益分岐点売上高の求め方は以下の通りです。

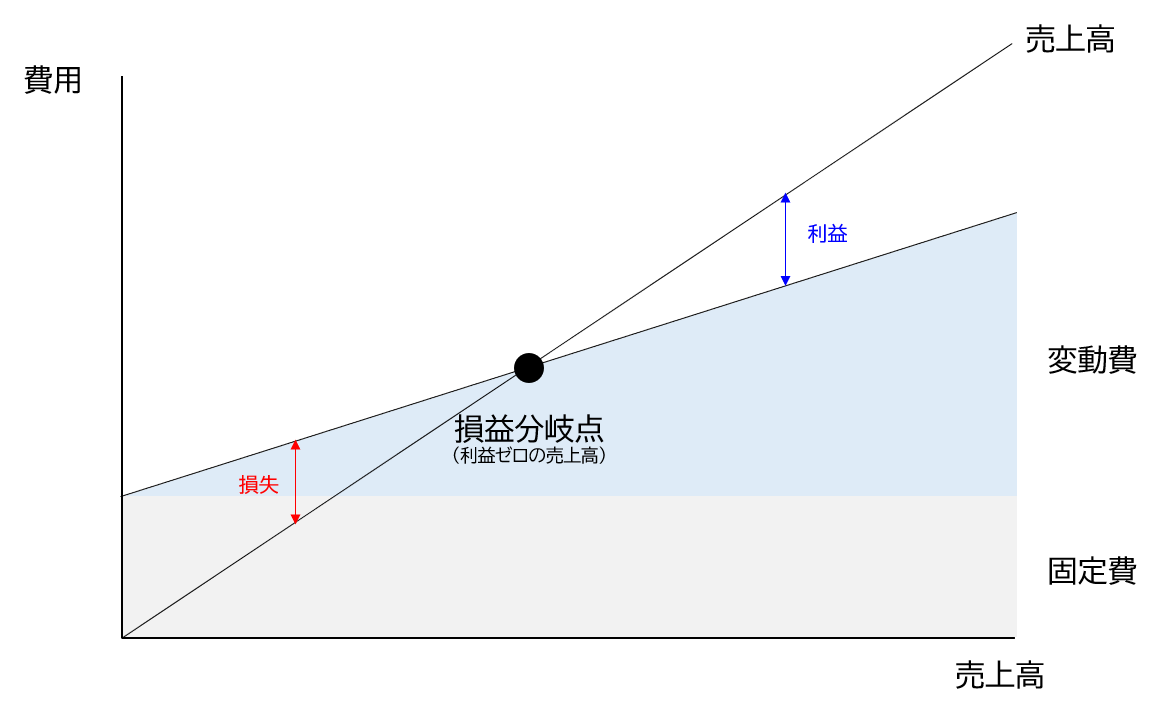

この計算式を図で表すと以下の通りです。

この売上高と利益のグラフの交わる点が損益分岐点売上高になります。

この損益分岐点売上高が事業を継続していく上では一つの基準となる数値です。

このように基準となる売上高を把握できていると、新型コロナウイルスが流行し始めた時のように不測の事態で売上が減少した場合でも、冷静な次の一手を打てるようになります。

これらのことがわかるとなぜ良いのか?

では次にこれまで説明してきたことがわかることで得られるメリットについて説明していきます。

「何ヶ月間売上が無くても大丈夫かを知ること」によるメリット

先述した通り、固変分解を行い固定費を算出することで、「何カ月間売上が無くても大丈夫か」を把握することができますが、その期間はあなたにとって十分許容できる期間でしょうか?

もし、その期間が許容できないものであれば今すぐに手を打った方が良いです。

「6カ月間売上ゼロでも耐えられれば何とか持ち直せるかも」と思っているのに、「1か月しか耐えられない」状態だとするとどうでしょうか?

今は良いかもしれませんが、不測の事態は思いもよらない時に起こりますので、早めに許容できる状態に持っていくことが大事です。

また、「何ヶ月間売上が無くても大丈夫か」を知らないと、本当に不測の事態が発生した時に、焦って間違った判断をしてしまいがちです。

逆に「うちは6か月売上ゼロでも耐えられる」と知っていると、「2カ月売上ゼロ」になったとしても今後回復の見込みがあるのであれば、間違った次の一手を防ぐことが出来るようになります。

例えば、不要に人件費を削減したり設備を売ったりして、需要が回復したタイミングで「人がいない」「ものがつくれない」事態となり、大きな機会損失により売上回復できなかった というようなことも無くなります。

皆さんのような優れた経営者はこういったことを直感的にわかっていると思いますが、「売上ゼロなのに費用をカットしなくて本当に大丈夫か?」と不安になる瞬間はあるはずです。

しかし、固変分解を行い固定費をしっかり把握できていれば、その一手が数値という根拠の基に正しい判断であると自信を持つことができるので不安に陥ることなくなるでしょう。

「会社の儲けの構造・損益分岐点売上高を知ること」によるメリット

会社の儲けの構造・損益分岐点売上高がわかると、今度は目標利益を達成するための売上高を把握することができるようになります。

目標利益は、

といった式で算出できるので式を入れ替えると

で目標売上高を求めることが出来ます。

このように固変分解をして変動費と固定費がわかっていると目標利益を基に、容易に必要な売上高を求めることが出来ます。

この方法では簡易的に売上高の目途を求めることが出来ましたが、詳細に目標売上高を求めたい場合は、売上高を上げるために必要な固定費の増分を調整をすると、より現実的な目標売上高を設定する事ができます。

このように目標売上高がわかると、その売上高を達成できるとどういう未来になるのか(この場合は利益がいくらになるか)を具体的に知ることが出来るので、漠然と目標売上高を設定していた時よりも、目標達成における従業員のモチベーションを高めることができます。

※目標利益達成による報酬を準備することで従業員のモチベーションをより高めることが可能になります。

まとめ:経営を改善するためにまずは固変分解で現状を知ろう

今回の記事では、経営を改善する方法の一つとして固変分解とは何か?そのメリットは?について解説しました。

☑固変分解のやり方

やり方①勘定科目法

やり方②高低点法

やり方③最小二乗法

☑固変分解することでなにがわかるか

①何ヶ月間売上が無くても大丈夫かを知ることができる

→売上高ゼロでも固定費は毎月発生するので、何カ月耐えられるかを固定費から推測。

②会社の儲けの構造を知ることが出来る

→売上に対する固定費の割合と粗利率を図にすることで一目で儲けの構造を把握 ③損益分岐点を知ることができる →赤字にならない売上高を知ることで目標売上高の最低ラインを把握

☑固変分解で得られるメリットは?

①「何ヶ月間売上が無くても大丈夫かを知ること」で得られるメリット

→不測の事態で売上高がゼロになっても正しい判断さえできれば、その後の回復期にしっかりと立て直せる。

②「会社の儲けの構造・損益分岐点売上高を知ること」で得られるメリット

→利益から逆算するので根拠ある目標売上高を設定できる。

自社の財務状況を知ることは経営を行う上での一丁目一番地です。

正しく知ることで、景気が良いときには地に足がついた目標を掲げ着実に成長し、景気が悪い時には引き際を見極めながらもじっと我慢をし回復を待つ といったように外部環境に合わせてうまく立ち回れるようにしましょう。

孫氏の名言で「彼を知り己を知れば百戦して殆うからず」とある通り百戦して負け知らずになるために、この記事では己を知るための効果的な方法を説明しました。

まずは己を知るために固変分解をやってみてはいかがでしょうか。 この記事を読んで、「もうちょっと詳しく知りたい」だとか「このやり方で合っているか心配」という方もいらっしゃると思います。

そんな方は是非ぼたんコンサルティングへご連絡ください。中小企業経営の専門家への相談が初回無料で受けられますのでお気軽に以下のお問合せフォームから問合せ頂ければと思います。

本日は最後まで記事を読んでいただきありがとうございました。

今後も継続して記事を更新していきますのでお楽しみに!

【お問い合わせ】