皆さんこんにちは。

中小企業診断士の猪師です。

本日は「節税のための無駄な経費計上が中小企業をダメにする3つの理由」について解説します。

中小企業の社長さんの中には「税金を取られたくないから利益を0にしている」といった方がいるかもしれませんが、一方で「節税は無駄だよ」「節税をすると経営が苦しくなるだけ」といった話を耳にすることも増えてきていると思います。

そんな話を聞いて、「結局どっちが本当なの?」「節税で経営が苦しくなるって一体どういうこと?」と思われている方も少なくないかもしれません。

そこで本日は、

・節税を止めた方がいいと言われたけど、とはいえ税金は払いたくない!

・だけどなぜ無駄なのか、実は損をしているのかどうかを知りたい。

といった方のために、経営の専門家である中小企業診断士の猪師が皆さんの疑問を解消するべく、「節税のための無駄な経費計上が中小企業をダメにする3つの理由」を解説します。

この記事を読めば、無駄な節税からは足を洗い、体力のある会社を作るためにはどうすれば良いかを知ることができます。

さらに詳しいことを知りたい方はお問い合わせフォームからのご質問も無料でお受けしておりますのでお気軽にご連絡ください。

無駄な経費計上がダメな3つの理由とは

それではまず最初に無駄な経費計上がダメな理由について結論から先にお伝えします。

理由②会社の体力が育たないから

理由③銀行がお金を貸してくれなくなるから

それでは順番に見ていきましょう。

理由①お金が減るから

例えば税率が30%とした場合、法人税は「その年の利益×30%」で算出されます。 利益:100万円であれば税金:30万円となりますし、利益:1,000万円であれば税金:300万円と、利益が大きければ大きいほど支払う税金は大きくなります。

直接的な見返りも無いのに300万円を国に持っていかれるというのが感覚的に嫌ですよね。

そんな感情から「何とかこの300万円を支払わないようにしたい」と防衛本能が働き節税に走ってしまう社長がかなり多いと思います。

では、この法人税を減らす方法とはどんなことが考えられるでしょうか。

それは利益を減らすことです。 先程も書いた通り法人税は「その年の利益×30%」で算出できますので、利益を減らすことができればその分支払う法人税も減ります。

逆に言うと利益を減らさない限りは法人税を減らすことができません。

図にするとこんな感じです。

このように利益を減らそうとすると手元現金からの支出が発生することになるので手元現金は減少します。

手元現金が減少すると何が悪いの?と思われるかもしれませんが、以下のデメリットがあります。

・手元現金が少ないとやりたいときにやりたい投資ができなくなる

・資金繰りで短期借入をする機会が増え割高な利子を払うことになる

ではこちらの理由を順番に見ていきましょう。

■社長の貴重な時間を資金繰りに割かれてしまい、本業である経営に集中できなくなる

会社は支払が滞ると倒産しますが、節税で無駄に手元からキャッシュを手放してしまうと、払うべき時にお金を支払うことができずに黒字でも倒産してしまう事があります。

そうならないために大体の中小企業では社長自ら資金繰りをすることになりますが、一番の戦力である社長が経営に集中できなくなるので、会社としての損失はおおきく利益を失う一番の要因となります。

そういった意味でも手元現金の減少を起こしてしまう節税は良い施策であるとは言えません。

■手元現金が少ないとやりたいときにやりたい投資ができなくなる

手元現金が少ないデメリットの2つ目は「やりたいときにやりたい投資ができなくなる」ことです。

投資は成長のための一手ですがその機会を逸することになり、思うように利益を得ることができなくなります。

投資をやりたいときにやれないと、利益を得ることができない→現金が手元に残らなくなるといった負のスパイラルが生まれ、さらに次のチャンスも、ものにできなくなりドンドン成長の機会は奪われてしまうことになります。

■資金繰りで短期借入をする機会が増え割高な利子を払うことになる

資金繰りを銀行からの短期借入でやりくりしようとしてしまうと割高な利子を払う羽目になります。

単純に利子が高いとその点からも利益を減らす原因となってしまいますので、やはり手元現金はしっかり確保しておく必要があります。

理由②会社の体力が育たないから

会社の体力は純資産の大きさを言います。

純資産とは資本金と利益剰余金を足したものを言います。

基本的に資本金は変動しないので、純資産を増やすためには、利益剰余金をいかに積み上げるかが重要になってきます。

では、利益剰余金はなにかと言うと税引後利益の累計です。

節税は利益を減らすことですので、節税をしていると利益剰余金は増えていきません。

つまり節税をしているといつまでも会社の体力が育たないことになります。

体力が大きければ大きい程会社が次のステップに進もうとした時に、より大きな成長を期待できるので純資産(体力)を大きくした方が節税するよりも大きなリターンが期待できます。

また逆に外部環境が悪化した時は体力が十分にあるので持ち堪えやすくなるといったメリットもあります。

そういった点から見ても純資産(体力)はできるだけ大きい方がいいといったことが言えます。

実際に新型コロナウイルスによる影響を受けても持ち堪えることができた会社は純資産(体力)が大きい会社が多かったので、会社を存続されるためには平時から純資産を意識した経営を進めていくことが大事です。

理由③銀行がお金を貸してくれなくなるから

これまで見てきた通り節税をすると手元お金が減り、利益も減るので体力も無い状態に陥ります。

銀行は貸した金を返してくれる会社にお金を貸しますので、お金を貸してほしければ①利益が出ている会社②手元現金が大きい会社③体力がある会社である必要があります。

また銀行からお金を借りるときは長期借入で借りたほうがメリットが大きいです。

理由は、

・長期借入金の方が利子が安い。

・約束通りに返せばいいので借りた後に外部環境が悪くなっても、手元に潤沢は現金を確保した状態で経営できる。

ためです。

特に外部環境が悪化すると、①外部環境の悪化で手元現金が減少②急に借入ができなくなり手元現金の補充ができない といったダブルパンチで倒産するリスクが高まります。

これを回避するには、平時から長期借入金を借入しておき手元に現金を残しておく必要があります。

長期借入金の借入を継続するには、誰がどう見ても安定・安全は財務基盤を確立しておく必要があります。

節税はこの安定・安全は財務基盤の確立とは真逆の施策であり、経営を圧迫する要因になりかねません。

代表的な利益の減らし方とデメリット 具体例

では代表的な利益の減らし方とデメリットについて具体例を紹介していきたいと思います。

①期末に消耗品を大量購入したり交際費を増やす

期末直前にやりがちなのは、消耗品を大量購入することや交際費を増やすこと、この2つです。

この2つは説明するまでもないと思いますが、手元現金は減少し併せて利益も減らす行為です。

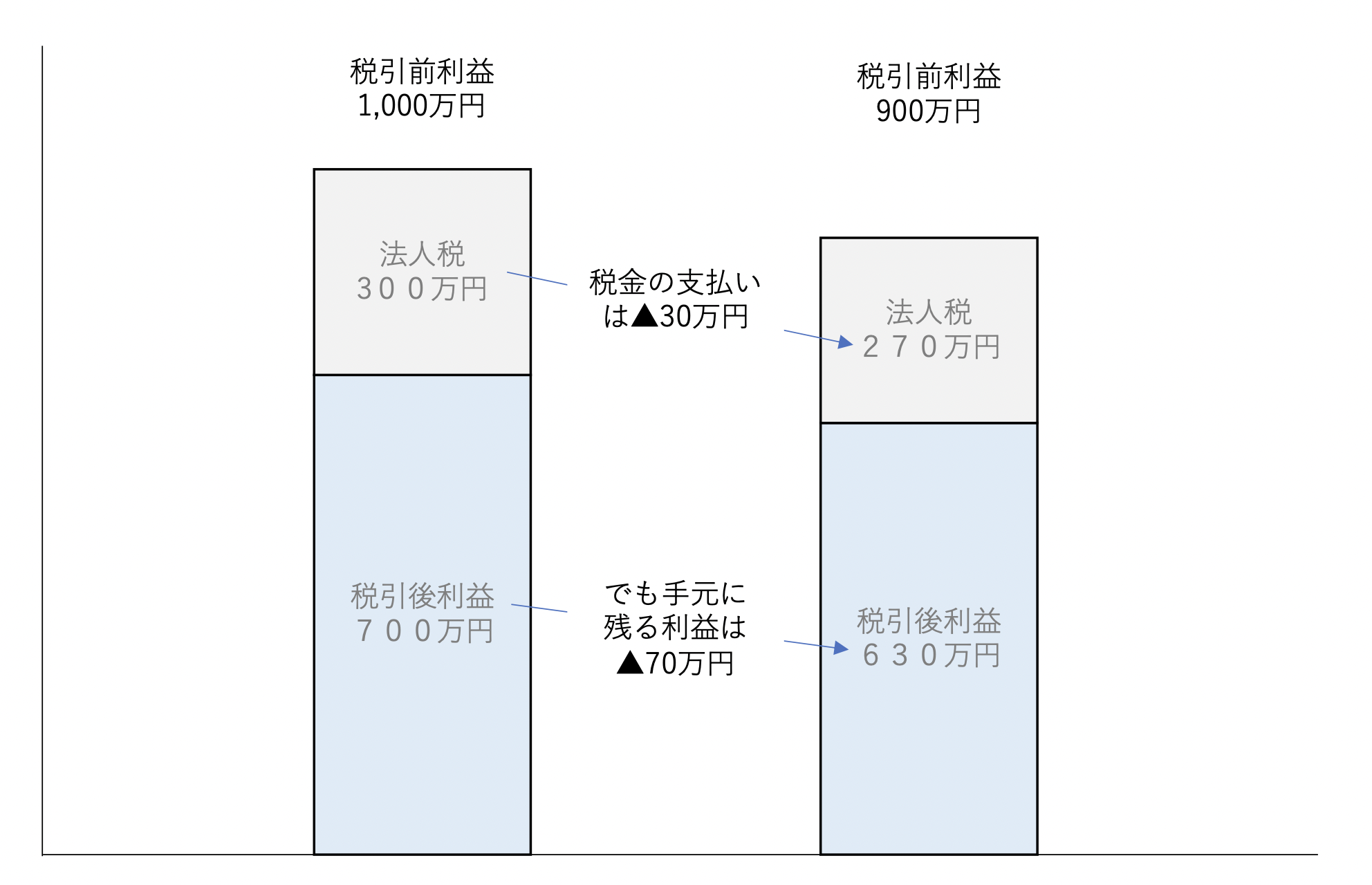

例えばここでは架空の会社 「ぼたん酪農ファーム」に利益が1,000万円あった場合で、「期末に消耗品を大量購入したり交際費を増やす」行為になぜ問題があるのか具体例を説明していきます。

最近テレビでイノシシ肉が美容に効果があると報道されたこともあり今期の売上は過去最高。

過去数年間、利益は黒字と赤字を行ったり来たりでしたが、なんと今期は利益1,000万円を達成し、イノシシ社長は大喜びでした。

しかし、冷静になって考えてみると「1,000万円も利益があるってことは法人税が30%とすると、1,000万円×30%で300万円も税金で持っていかれるのか!?」ということに気づきました。

何とか税金を減らす方法はないか?そう思いイノシシ社長は「1,000万円も利益があるから、そんなに税金を取られるんだ!少しでもお金を使って税金の支払いが少なくなるようにしよう!」と考え、行きつけのキャバクラに毎晩通いお客との接待と称して100万円も交際費として使ってしまい、消耗品も100万円分を大量購入しました、、、

さて、このぼたん酪農ファームの社長の行動は正しかったと言えるでしょうか。

交際費を100万円使った場合、利益1,000万円 – 交際費 100万円 = 900万円×30%=270万円と30万円の節税に成功しています。

節税の観点から見れば大成功ですが税引後利益は700万円→630万円と70万円損が出ており、全く得をしていないことがわかります。

では消耗品の大量購入についてはどうでしょうか。

将来の購入費用の前倒しという考えで正当化してしまいそうですが、その消耗品が今すぐに必要でない場合が多く、

・劣化しやすいものだと、購入自体が無駄になる場合がある。

・大量にあるので社員が大事に使わなくなる。

といった問題が発生しやはり損失の方が大きいです。

確かにその年に支払う税金は減っていますが、結局は「翌年度の経費を前倒し計上しているだけ」=「翌年度に支払う税金が増えるだけ」で、実は長期的に見ると全く意味がありません。

「翌年度が赤字見込みなので経費は出来るだけ使いたくない。節税に繋がる今のうちに経費として使っておいた方が余計な税金を支払う必要がないのでは?」と思われるかもしれませんが、法人の場合、赤字は9年間は繰越できますので、来年の経費は将来利益が出たときに繰越すれば問題ありません。

焦って今年の経費にしてまで手元現金を減らす必要はありません。

②私用の車を会社の経費で購入する

これもワンマン社長の会社はやりがちな節税方法です。

私用の車を会社の経費で購入する行為について引き続き、ぼたん酪農ファームの例を見てみましょう。

「そうだ!以前から欲しかったレクサス!レクサス買おうっと。今年は利益も出たし自分へのご褒美にレクサスだ!」 そういってイノシシ社長は勢いよく事務所を飛び出していき、600万円のレクサスを購入してしまいました。

さて、自分へのご褒美としてレクサスを購入したイノシシ社長。 600万円×30% = 180万円の節税に成功しました。

さてこれの何がいけないでしょうか? 欲しい車も買えて節税にも成功してハッピーなだけでは?と思うことでしょう。

ただ、この判断には大きな落とした穴があります。

一つ目は税務調査で私物購入と判断された場合、費用として認められずしかもペナルティが発生する可能性があること。

二つ目は手元現金が少なくなってしまうこと。

三つ目は私用で使う車を会社のお金で支払ってしまうと、会社の状態が正確にわからなくなってしまい、経営判断を間違ってしまう可能性があることです。

特に二つ目は、今期で費用計上しようとすると「現金一括支払い」となり運転資金の減少が著しく、経営が苦しくなる恐れがあるので、よりやってはいけない節税であると言えます。

本当に業務で使用する場合は経費として計上しても構いませんが、業務で使用するには華美な仕様にならないようにしましょう。

購入前には以下項目をチェックして全て当てはまらない場合は購入を控えた方がいいでしょう。

☑その車は業務で使用するのに華美な仕様となっていないか。

☑その車を購入することで会社にその購入資金以上の利益をもたらすか。

☑購入方法は適切か?現金一括支払いする場合は運転資金に悪影響は出ないか。

③設備の前倒し購入→一括償却

設備の前倒し購入→一括償却も多くの中小企業がやりがちですね。

一見正しいことをしているように見えますが、本当に購入すべきか一括減価償却すべきかはよく吟味する必要があります。

設備購入は必要なことですので購入理由は数多あると思います。

しかし、節税の1点突破で購入を決断するのは良くありません。

節税に捉われた社長にありがちな思考パターンは以下の通りです。

あったら便利だし節税出来るから買いますか」 そんなことを考えながら、イノシシ社長はトラクターを200万円で購入し一括償却する手続きを行いました。

今回の場合、一見業務に必要なものを購入しているため問題なさそうですが、何がいけないのでしょうか?

一見間違ってなさそうなこの判断ですが、節税に捉われずに冷静になって「その設備は本当に今の会社に必要なのか?」を考える必要があります。

今回の場合の問題点は残りの利益で買える範囲で「なんか便利そうなもの」を購入している点です。

たとえそれが欲しい設備であったとしても本当に今の会社に必要なのかを吟味するべきです。

チェックポイントは以下の通りです。

これらのことを総合的に検討して購入の判断を下した方が良いです。

☑投資対効果は高いか?

☑自社メンバーの能力でうまく扱えるのか?

☑既存設備の耐用年数を考慮しているか?

☑既存設備を残して並行して使用するのであればスペースは確保できるのか?

今回のケースではこれまで保有していなかった新規のトラクターを購入するので、その費用対効果の検討は厳しめに見る必要があります。

それをつい「節税ができるから」だけで購入してしまうと、後で痛い目にあいますので気を付けましょう。

「節税できるから」は主目的ではなく購入理由の一つに留めておいた方がいいです。

また、一括償却は節税の観点からは正しく見えるかもしれませんが、貸借対照表上は純資産の目減り(体力の減少)と損益計算書上は利益の減少に繋がる手続であり銀行からの評価は落ちる可能性があります。

節税できたことで節税分の現金は早めに戻って来ますが、銀行の評価との天秤にかけた上で一括償却するかどうかは総合的に考えた方が良いです。

なお、既存設備との取替の場合、購入時期を1~2年前倒ししてでも節税を実現しようとする場合がありますがそれも考えものです。

1~2年前倒しで購入するので早く購入した分だけ早く古くなっていくことになりますので、その点も考慮して検討した方が好ましいです。

客観的にその設備の更新が必要か不必要かを判断する方法として取替投資の考え方がありますが、身近にプロの経営の専門家がいるのであれば相談する事をおススメします。

設備投資によって支払う税金は少なくなるかもしれないですが、手元に残る現金も減少しますので運転資金の減少による悪影響の有無も考慮する必要があります。

設備投資で節税はできたけどお金が無くなって倒産してしまっては何の得にもなりませんのでよく考えて投資をしましょう。

なお、設備投資をする際にその設備を導入するメリットがあるかどうかのシミュレーション計算シートを用意しておりますので、下記URLから飛んでいただき是非ご活用いただければと思います。

【設備導入シミュレーションツール】

https://1drv.ms/x/s!Ajx7ysY0jwq0wnEpjFqSOjxrxJyD?e=EUWp0J

なぜ節税をしたいと思うのか

これまで見てきたように節税はデメリットの宝庫です。

ではなぜそれでも節税をしたいと思うのか。

その心理を知ることでマインドチェンジもしやすくなると思います。

①折角苦労して得た利益を税金として取られたくないから

折角努力して得た利益を「何に使っているかよくわからない税金」として取られるくらいであれば、自分で好きなことに使ってしまえという心理が働いてしまうことが挙げられます。

ただ、折角努力して得た利益を節税のために「自分でも何だかよくわからないもの」に使ってしまっては結局同じ結果です。

「何に使っているかよくわからない税金」を支払いたくないために「何だかよくわからないもの」を「取られる税金以上」に使ってしまっては結局得をしていないので無駄な節税は控えた方がいいでしょう。

②節税をした方がいいとよく聞くから

節税をした方が良いというのはどこからともなく聞こえてくるかもしれませんが、これまで見てきた通り間違った節税はデメリットしかありません。

思考停止で節税に励むのではなく自分の頭で考える癖をつけて、「会社のために何が一番重要か」を突き詰めていくようにしましょう。

それでも「節税をすることが会社のために最良だ」と思うのであれば、それでも構わないでしょう。

ただ、その判断をする前には経営の専門家である中小企業診断士に相談するのをおススメします。

経営の専門家の視点でのアドバイスを聞いてから判断するのでも遅くないでしょう。

③税理士に勧められたから

これもよくある理由の一つだと思いますし、税理士が言うなら間違いないと思われるかもしれませんが、やはり自分の頭で考えてその助言が正しいかどうかをきちんと見極める必要があります。

税理士は税金のプロですが経営のプロではありません。

節税に関する知識はすばらしいものを持っていますが、経営全体で考えたときにメリットがある提案をしてくれるとは限りません。

もちろん、経営全体のメリットを考えて提案できる税理士はいますが、経営全体のメリットを考えてくれるかどうかは見極めが難しいですよね。

良い税理士を見極める方法としては、こちらのサイトを参考にすると良いですので是非読んでみてください。

【節税対策の心強い味方!】良い税理士の特徴から探し方まで徹底解説! | リベラルアーツ大学 (liberaluni.com)

まとめ:無駄な節税をするよりも利益の積み上げを優先しよう

今回の記事では、節税のための無駄な経費計上が中小企業をダメにする3つの理由を解説しました。

理由①お金が減るから

→利益を減らすと手元現金が減り、資金繰り時間が割かれる、やりたい投資ができなくなる。

理由②会社の体力が育たないから

→会社の成長を阻害し、危機に耐えられなくなる。

理由③銀行がお金を貸してくれなくなるから

→返してもらえる会社にしか貸さない。投資したいときに投資できない。危機に耐えられない。

☑代表的な利益の減らし方とデメリット 具体例

①期末に消耗品を大量購入したり交際費を増やす

②私用の車を会社の経費で購入する

③設備の前倒し購入→一括償却

→デメリットは、手元現金が減る、費用対効果が下がるもしくは低い

☑なぜ節税をしたいと思うのか

①折角苦労して得た利益を税金として取られたくないから

②節税をした方がいいとよく聞くから

③税理士に勧められたから

無駄な節税は、会社の成長を阻害するので長期的にも短期的にも体力不足・手元現金不足に繋がります。

体力不足・手元現金不足の会社は外部環境の変化に対する耐性が低いので、倒産の危機が高まることになります。

そうならないためにも、体力があって手元現金が厚い会社を目指すためにも無駄な節税はやめましょう。

ただ、今までやっていたこといきなり変えるのには抵抗があると思います、どうやったらいいかわからない方もいると思います。

そんな方は是非ぼたんコンサルティングへご連絡ください。

中小企業経営の専門家への相談が初回無料で受けられますのでお気軽に以下のお問合せフォームから問合せ頂ければと思います。

本日は最後まで記事を読んでいただきありがとうございました。

今後も継続して記事を更新していきますのでお楽しみに!

【お問い合わせ】